公司财务管理中的杠杆利益与风险再认识

来源:岁月联盟

时间:2010-07-03

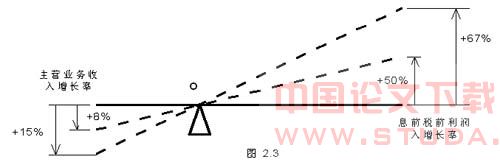

| 年度 | 主营业务收入 | 主营业务收入增长率 | 变动成本(主营业务收入的60%) | 固定成本 | EBIT | EBIT增长率 |

| 2004 | 2400 | 1440 | 800 | 160 | ||

| 2005 | 2600 | 8% | 1560 | 800 | 240 | 50% |

| 2006 | 3000 | 15% | 1800 | 800 | 400 | 67% |

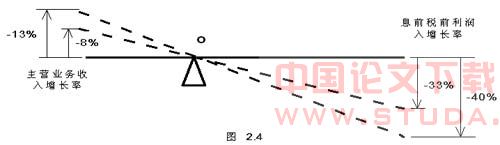

(二)经营杠杆风险的描述及评价 经营杠杆风险指主营业务收入下降时,EBIT下降得更快所带来的营业风险。假设A公司的相关经营活动信息如表2所示: 表2 单位:万元

| 年度 | 主营业务收入 | 主营业务收入增长率 | 变动成本(主营业务收入的60%) | 固定成本 | EBIT | EBIT增长率 |

| 2004 | 3000 | 1800 | 800 | 400 | ||

| 2005 | 2600 | -13% | 1560 | 800 | 240 | -40% |

| 2006 | 2400 | -8% | 1440 | 800 | 160 | -33% |

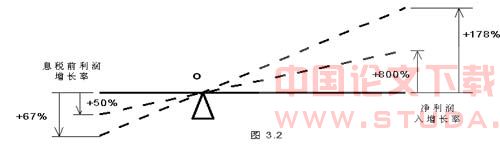

三)经营杠杆效果的衡量 从图1和图2可以非常直观地看出主营业务收入的微小变化会导致EBIT发生很大变化,即通过杠杆支点或者固定成本的传递,要么产生经营杠杆利益、要么导致经营杠杆风险。对于如何从定量角度准确反映经营杠杆效果,仍可用图1和图2进行分析。分析可知,经营杠杆效果可用息税前利润(EBIT)对主营业务收入变化的敏感程度来描述,这就从直观角度得出衡量经营杠杆效果的经营杠杆系数的基本公式:经营杠杆系数=息税前利润EBIT变化率/主营业务收入变化率三、描述公司财务状况的重要尺度——财务杠杆 财务杠杆指企业对筹资活动(债务性筹资)所产生的固定财务费用的利用程度。当企业的息税前利润(EBIT)发生变化时,这种变化会通过支点即固定财务费用最终引起企业净利润的变化。笔者将从财务杠杆利益和风险的角度分析这种变化的程度及变化的原因。 (一)财务杠杆利益的描述及评价 财务杠杆利益指固定财务费用不变或者杠杆支点位置不变时,息税前利润增加对净利润的贡献和放大程度。假设A公司的相关经营活动信息如表3所示: 表3 单位:万元

| 年度 | 息税前利润 | 息税前利润增长率 | 债务利息 | 所得税(33%) | 净利润 | 净利润增长率 |

| 2004 | 160 | 150 | 3.3 | 6.7 | ||

| 2005 | 240 | 50% | 150 | 29.7 | 60.3 | 800% |

| 2006 | 400 | 67% | 150 | 82.5 | 167.5 | 178% |

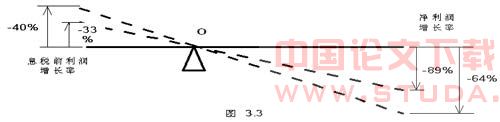

(二)财务杠杆风险的描述及评价 财务杠杆风险指固定财务费用不变或者说杠杆支点位置不变时,息税前利润减少使净利润急剧减少而给带来的巨大风险。假设A公司的相关经营活动信息如表4所示: 表4 单位:万元

| 年度 | 息税前利润 | 息税前利润增长率 | 债务利息 | 所得税(33%) | 净利润 | 净利润增长率 |

| 2004 | 400 | 150 | 82.5 | 167.5 | ||

| 2005 | 240 | -40% | 150 | 29.7 | 60.3 | -64% |

| 2006 | 160 | -33% | 150 | 3.3 | 6.7 | -89% |

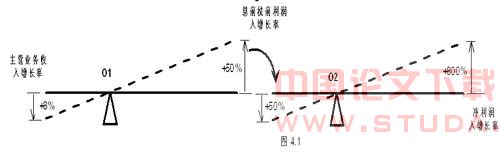

(三)财务杠杆效果的衡量 从图3和图4可以非常直观地看出,息税前利润的微小变化会导致净利润发生很大变化,即通过杠杆支点或者固定财务费用的传递,产生了财务杠杆利益和财务杠杆风险。对于如何从定量角度准确反映财务杠杆效果,仍可以从图3和图4进行分析。分析可知,财务杠杆效果可用净利润对息税前利润变化的敏感程度来描述,这就从直观的角度得出衡量财务杠杆效果的财务杠杆系数的基本公式:财务杠杆系数=净利润变化率/息税前利润变化率四、公司整体运营状况描述的重要尺度——综合杠杆 综合杠杆应该理解为对上述固定成本和固定财务费用的综合利用程度,即企业的主营业务收入通过经营杠杆支点O1和财务杠杆支点O2两个支点的传递,使得企业的经营成果(净利润)相对主营业务收入的变化有一个更大的变化,变化程度的大小取决于两个杠杆支点的共同作用,仍以上述信息为例,笔者用图5进行描述:

从图5可以直观地看出,当主营业务收入增长8%时,通过杠杆支点O1和支点O2的共同作用,净利润增长了800%,其增长幅度非常大,原因在于两支点使得杠杆作用急剧放大。从图5分析可知,综合杠杆效应可用净利润对主营业务收入变化的敏感程度来衡量或者用经营杠杆和财务杠杆的叠加共同衡量,这就从直观的角度得出衡量财务杠杆效果的两个综合杠杆系数基本公式:综合杠杆系数=净利润变化率/主营业务收入变化率=经营杠杆系数Χ财务杠杆系数 综上分析,企业管理层如何在上述经营杠杆(或财务杠杆)上寻找一个支点位置O,就转化为确定合适的固定资产投资规模(或债务筹资规模),使企业的经营杠杆或财务杠杆的利益和风险达到企业可接受的程度;同时为降低企业整体经营风险和财务风险,企业管理层可利用本文的分析方法,用直观的思路同时考虑财务杠杆支点和经营杠杆支点的相对位置,从而作出较满意的决策。————————:[1]Stephen A.Ross、Randolph W.Westerfield、Jeffrey F.Jaffe著,吴世农、沈艺峰、王志强等译:《公司财务管理》,机械出版社2004年版。[2]荆新、王化成:《财务管》,人民大学出版社2006年版。

上一篇:中小企业面临的财务管理问题