关于资源耗减及其对宏观经济总量调整的思考

关键词:资源耗减 国民核算 宏观经济

论文摘要:本文通过对几大类资源在经济活动巾的不同耗减方式的描述,分析了各种资源耗减在国民经济核算中所产生的不同影响,以及由此而对宏观经济总量进行凋整的可行性和可能存在的问题。

一、引言

在联合国《综合环境经济核算(SEEA一2003)》(以下简称<<SEEA一2003))中,提出了在对自然资源和环境要素的存量和流量进行价值量核算之后,考虑对相应的宏观经济总量进行调整,通过扣除资源的耗减和环境的降级,体现经济的“真实”增长。这些对经济总量的调整包括资源耗减、防御支出、环境退化三个方面。

在(SEEA一2003)中,也将上述三个方面对经济总量的调整笼统地称为“绿色GDP”核算。(SEEA一2003)中也指出,对于这样一种核算,目前在理论上仍存在很多分歧,测算方法上也有诸多的困难。因此,“在如何绿色GDP上,(各国)尚未取得一致意见。事实上,即使在是否应该计算绿色GDP这个问题上,也没有取得一致意见”(SEEA一2003,10.3)。在<SEEA.2003)中,针对防御支出和退化对宏观经济总量的调整,做了较为清晰简洁的说明,但我们感到针对资源耗减对宏观经济总量的调整部份,还应当进行细致的分析。因此,本文拟结合国民经济核算和资源环境核算两个相互关联的领域,讨论由于资源耗减对国民核算产生的影响,以及对宏观经济总量进行调整的可行性和可能存在的问题。

二、资源耗减对经济总量的影响

要考虑对宏观经济总量进行调整,首先应确定一个时期经济发展中,某项资源的使用及耗减价值,对国民经济核算中的哪些部分产生了影响?是怎样影响的?为了使表述的思路清晰,可以根据国民经济核算中的存量核算和流量核算两大方面分别进行考察。对于每一个方面,又可以根据资源的不同分类进行详细分解。

(一)资源的界定及分类

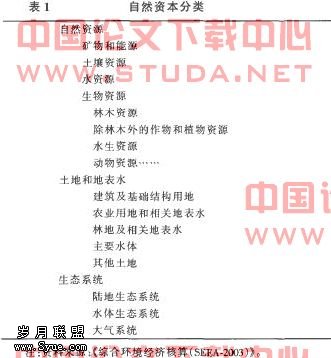

在资源环境核算中,将国民经济核算中经济资本的概念进行了扩展,引入了“自然资本(即环境资产)”这一概念,认为它们在生产过程中与经济资本具有同样的功能,即这些资本在生产过程中提供的是它们的服务,资本本身也随着时间的推移因为老化而产生折旧。自然资本的单一个体,称作“资源资产”。在(SEEA一2003)中(SEEAI.23),自然资本包括三部分内容:自然资源、土地和生态系统。根据这一扩展,可以将资源的耗减视同为自然资本的耗减。多数情况下,生产活动所引起的资源耗减主要是自然资源和土地的耗减,这里笔者主要针对这两项内容进行讨论。

本文将通过针对矿产和能源、生物资源、土地的耗减分别进行分析,考察资源耗减对宏观经济总量调整的影响。

(二)资源耗减对国民核算的影响

在自然资本中,大多数自然资源在生产过程中被消耗或通过加工转换为其他形式的产品;土地和生态系统则是在进入经济领域后,其提供服务的方式类似于固定资产在生产过程中所提供的服务,其耗减也类似于固定资本消耗的过程,对于土地和生态系统的损耗,可以通过土地修复和环境改善等行为进行弥补。因此,在考虑资源耗减对宏观经济总量产生的影响时,应当将其分别进行处理。

1.资源耗减对存量核算的影响。

(1)矿产和能源。矿产和能源属于不可再生自然资源,其存量同经济资本一样,都是国民财富的一部分。在资产账户中,包括资源的期初存量、期末存量、以及核算期问的变化量。由于矿产等的新发现而引起的存量增加,在(1993SNA)中记录在“物量其他变化账户”中,在<SEEA一2003)中则记录在资产账户中,与经济资产存量核算结果并列显示。在一些开展资源环境核算较成熟的国家,其资产账户中已单独列出了某些资源的存量及变化信息。

因此,自然资源的增加或减少,可以通过资产账户予以体现,从而对包括了经济资产和自然资本在内的国民财富总量产生影响。

(2)生物资源。动植物等生物资产,在<SEEA一2003>中分为培育性生物资源和非培育性生物资源,前者是生产性资源资产,后者是非生产性资源资产。无论是作为生产性资源资产还是作为非生产性资源资产,其存量的增加或减少,也同样可以反映在资产账户中。

(3)土地。在《1993SNA)中,已经将一部分与经济活动相关的土地纳入了资产范畴,包括建筑设施用土地、培育用土地、休闲娱乐用地和相关地表水、其他土地和相关地表水。

土地作为自然资本,可以在资产账户中对包括在现行国民核算中的存量部分进行扩展。

2.资源耗减对流量的影响。

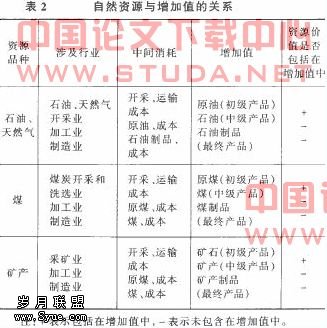

(1)矿产和能源。矿产和能源在生产过程中的使用主要有两种,一种是作为原料投入,进行加工获得最终产品。这时资源资产经过加工转换为产品,其价值包含在GDP当中;一种是燃料,作为中间消耗,这部分自然资源的特点是,对它们的消耗是刚性的,在使用完之后,不可能再靠人为或自然的力量进行修复、培育而增加。应当注意的是,上述两种使用,在非完全市场化的机制下,人们主要考虑的是附加其上的生产成本,如开采、运输等成本,这类资源的实际价值被低估了,因此在GDP核算中可能会有高估的成分。不同的不可再生资源,在经济活动中的作用各不相同,因此,在流量账户中的处理方法也有所区别。

(2)生物资源。作为有条件的可再生资源,生物资源可以分为培育性生物资源和非培育性生物资产。在((SEEA.2003}中,作为培育性生物资源,其存量价值在一个核算期内的耗减,理论上应与一般生产资产的损耗同样处理,如作为类似于固定资本消耗的资本耗减。而作为非培育性生物资源,对其耗减的处理应与不可再生资源即矿产和能源的耗减类似,所不同的是,这类资产具有可再生的特性。

(3)土地。根据《1993SNA},土地是非生产资产,土地改良是生产资产。因此,在国民核算中,只包括土地改良的固定资本消耗(计入收入法GDP中),也就是说,在GDP中不包括与土地本身价值直接相关的内容。

①土地改良是对土地本身的损耗进行人为修复的过程,土地改良的耗减,是指对土地进行改良的投入进行逐年扣减,不应算作土地的耗减。

②土地本身的耗减,在现行SNA中只作为存量的减少计入存量核算(国民财富)中,不包括在GDP核算即流量核算中。

根据(SEEA.2003},资源租金是使用自然资源所形成的总营业盈余。SEEA中假定,一个企业的总营业盈余即租金应当包括两部分,一部分是通过使用固定资产获得的;另一部分是通过使用资源资产获得的(10.24)。因此,将资源资产价值以资源租金来代替,自然资本的耗减就是资源租金的减少,资源租金的减少会导致总营业盈余的减少。

在收入法GDP核算中,增加值=总营业盈余+劳动者报酬+生产税净额=净营业盈余+固定资本消耗+劳动者报酬+生产税净额

由于假定资源资产作为非生产资产也对经济有贡献,是产生经济租金的一部分,因此,在净营业盈余中,还应再扣除资源资产的损耗,将这一部分并人固定资本消耗当中。

由此可见,资源资产的消耗扣除与否,并不影响GDP本身,而只会对收入形成账户中净营业盈余的构成产生影响,使净营业盈余产生数值上的变化。

三、对宏观经济总量的调整方法

(SEEA一2003}中就耗减问题对收入账户和资本账户进行了调整,资源耗减对宏观经济总量的影响主要体现在生产账户、收入初次分配账户、收入二次分配账户、资本账户。所涉及的经济总量指标主要包括GDP、NDP、净营业盈余、国民财富。

(一)从收入法GDP核算角度进行的调整

根据<SEEA。2003>的观点,自然资本耗减类似于生产资本折旧,GDP中包括了生产资本折旧,当然也应该包含自然资本耗减。

GDP=劳动者报酬+总营业盈余+生产税净额NDP是指国民资产净值,传统的NDP=GDP一固定资本消耗,将自然资本概念引入后,NDP不仅应对生产资本的消耗进行扣减,对自然资本耗减也应该进行扣减,这样得到的结果就是eaNDP(经环境调整的NDP),因此,对宏观经济总量指标进行扣减的起点应该是NDP而不是GDP。可以看出,经耗减调整的NDP实际上是从净营业盈余人手进行扣减。

①不可再生资源,如:矿产、能源。eaNDP=劳动者报酬+生产税净额+净营业盈余一开采价值+资产报酬+资产发现

②有条件的可再生资源,如:森林。eaNDP=劳动者报酬+生产税净额+净营业盈余一(非生产生物资产收获一非生产生物资产自然生长一非生产生物资产报酬)

③土地。在<SEEA-2003>中,只介绍了土地改良的价值作为生产性固定资产,其价值的耗减在流量核算中是固定资本消耗。而土地本身作为非生产资产,其价值的耗减如何记录却没有说明。(SEEA-2003,10.53)

{二)经耗减调整的国民财富

在存量账户中,自然资本耗减的影响表现在对国民财富的影响上。

资产总量=生产资产存量+自然资本存量其中:对不同的资源有不同的价值估计方法,由于没有完善的市场价格,因此估价技术的选择,会影响存量的价值

四、资源耗减对经济总量进行调整存在的问题

1.从GDP中扣除自然资源的耗减价值,是否有意义

从根本上说,GDP是经济活动的产物,是生产货物和服务的结果,它说明了一个时期内人类通过生产活动,在扣除了对等意义上的中间消耗部分以后,创造了哪些货物和服务。GDP核算也是针对一个相对封闭的经济活动的圈子,本身就不考虑这个圈子以外的事物。自然资源则几乎完全是另外一个范畴的事物,绝大多数资源资产不是在生产过程中创造的,对于其损耗只考虑在经济总量中扣除由于人类活动而造成的耗减部分,还是将耗减部分全部扣除?其中的界限如何确定?这些问题有待进一步探讨。

2.资源的价值量估算在技术上存在相当大的难度

自然资本耗减的价值量核算是资源耗减调整宏观经济总量中存在的一大问题。自然资本的估价原则上使用市场价格,但是多数情况下受市场化不充分、价格中包含政策因素的影响,自然资本的市场价格很难确定或者根本就没有市场价格。在这种情况下,SNA和SEEA都推荐使用净现值法来估价,即用资产未来价值的收益来推算资源价值。这个方法是国际上取得较大范围认可的方法,但是也存在很大的困难,即很难客观确定相关参数,包括资源租金、资产寿命及折现率。第三种情况是既无法确定市场价格,也不能资产的净现值,那就需要用该资产的生产成本作为其价值了,这是对资产价值的最低估计。