重庆市生态环境经济核算研究

来源:岁月联盟

时间:2010-06-25

关键词:环境 核算 生态环境

论文摘要:针对重庆市环境特征,选择林地、耕地、草地、森林立木和表土资源等生态环境因子作为考察对象,从经济的角度理解环境问题,以联合国1993年发布的环境经济综合核算框架为指南,在讨论并修改了生产、资产和防护性开支等概念后,从实物和价值核算两部分建立了重庆市生态经济核算模型.核算得出重庆市1998-200。年可持续指标中环境损失占绿色国内生产,总值的比例均小于1,环境损失占绿色国内生产净值的比例也小于1,说明重庆市生态是可持续的,这3a内生态环境损失均占到国内生产总值的20%左右,环境损失占绿色国内生产总值的75%以上,占绿色国内生产净值的85%以上,说明重庆市付出的环境代价也十分昂贵.

长期以来,人们一直认为只要破坏的速度不及建设的速度生态环境的价值就不会减少,这种观念没有走出仅仅把生态环境视为一种经济资源的误区,导致生态建设成果作为经济资源时价值增加,而绝大部分的生态价值也流失了.重庆市目前种植了各种人工林、人工草场,建设了许多自然保护区和生态公园,森林覆盖率较20世纪80年代初增加了12.800,但其生态结构趋于单一,生态服务功能持续下降,生态系统更不稳定,生态环境更加脆弱,生物多样性锐减,自然灾害不断加剧.1999- 2000年重庆市自然灾害造成的直接经济损失达99. 41亿元,严重制约了社会经济的可持续发展,因此,本文试图对重庆市生态环境进行环境经济分析.近年来,环境核算发展迅速,相继出现了许多框架和指针体系二,其中最具代表胜的是联合国1993年发布的“环境与经济综合核算体系(System of Integrated Environmental and EconomicAccounting, SEEA) " , SEEA代表了目前经济核算和环境核算一体化的最高水平,但其本身仅仅是一个框架,无法应用于实际.

本文在分析现行国民经济核算在反映可持续发展要求中的不足和传统环境经济核算局限性的基础上,建立了基于SEEA的生态环境经济核算模型,通过对国内生产总值(Gross Domestic Product,GDP)的修改来反映重庆经济增长的生态环境可持续性,从而为可持续发展提供一种测度方法,以限制经济的迅速增长.目前,在宏观经济指针中GDP的使用比国内生产净值(Net Domestic Product, NDP)广泛,这是由于固定资产折旧估计不够准确.鉴于此,本文用绿色国内生产总值(Eco Gross DomesticProducts, EGDP)来代替绿色国内生产净值(EcoDomestic Products, EDP),以作为环境经济指针.EGDP和EDP的区别是EGDP为总量指针,EDP为净值指针.从本质上讲EGDP和EDP是一致的,都是在可持续发展思想及传统宏观核算的基础上经过相应的环境调整得到的,不论环境成本作为中间消耗还是折旧都从GDP (NDP)中扣除,因此EGDP和EDP表达的内容是一致的.

1重庆市生态环境经济核算

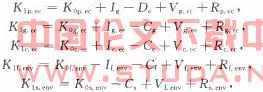

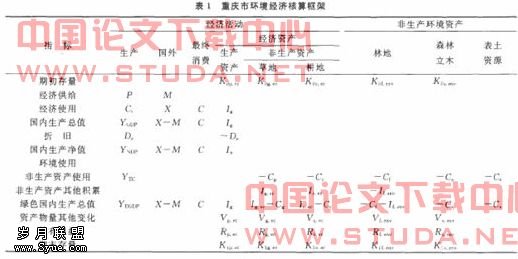

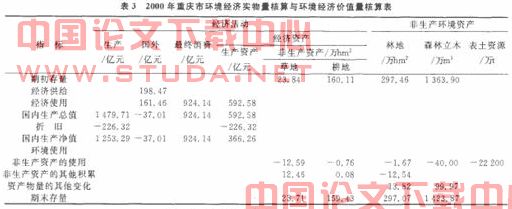

目前,我国的环境核算还处在尝试阶段,新的国民经济核算体系只有一个自然资源实物量核算表.传统SNA的资产只包含生产资产,本核算扩大了资产的概念将自然资产包括在内,共分为生产资产、非生产经济资产和非生产环境资产3类,生产资产和非生产经济资产合并为经济资产,非生产经济资产和非生产环境资产合并为自然资产[7-9].在此基础上建立了1个核算框架(表1),对重庆市生态环境进行具体的环境经济核算,包括实物量核算和价值量核算.核算涉及的生态环境对象有草地、耕地、林地、森林立木和表土资源,环境成本(Yes.)包括草地耗减(一q)、耕地耗减(一Cc )、林地损失(-C[ )、森林立木损失(-C,)及土壤流失(一C ).Ysc值为

一[(一Cg )+(一C})+(一C[ )+(一Cs)+(一Ce)},

其中,草地和耕地的价格也反映了其质量的变化,因此,-C:和一Cc实际包含了数量和质量2方面的损失.林地损失主要体现为、生态和文化3个方面的损失,森林立木资源损失主要为木材的损失,土壤流失主要为可能引起的灾难损失.各种环境成本均可通过估价反映出来.资产平衡关系有:

其中,林地向耕地和草地的转化(退化)是资产对经济资产的投资.

草地、耕地和生产资产的增加和净增加是资本的积累(Aa)和资本积累的净额(A})

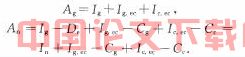

可见,资产概念的外延从以前的生产资产扩大到了包括非生产经济资产,用资本积累代替了以前的资本形成.从总量中扣除ysc就能得到yEGDP,为了yEGDP本文将林地转化为草地和耕地视为投资,将草地、耕地、森林立木、表土资源的使用及其林地的其他使用算作是中间投人,这样做可以比较yEGDP和yGDP,由于yGDP比yvDP用处广泛,但缺少理论支持,因此,本文按照SEEA的建议计算了yEDPyFGI1P为Y};‑P与yF.。的差值,即

令经济活动对环境影响的经济估价为Aenv,是林地、森林立木和表土资源等非生产环境资产的损失,包括耗减和质量退化.

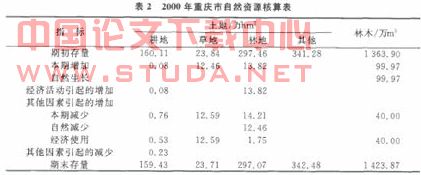

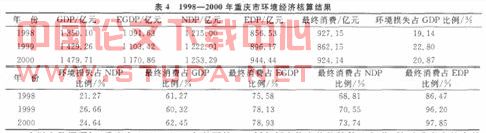

生产核算没有考虑林地和森林立木的增加,是因为林地和森林立木的自然增加多数被破坏所抵消,而人工林和用材林活立木的增加在SNA中已经作为产出计算过1次.虚拟价格包含了全部社会成本,不能用其计算价值不高的人工生态环境,因此没有重新核算林地和立木产出的必要.对表土资源只进行了流量核算,其损失主要体现在土壤流失对洪灾的影响上.整个核算以流量核算为主,这是由于关于存量的数据难以获得,而且对生态环境整体的估价十分困难.重庆市2000年自然资源核算、环境经济实物量核算和环境经济价值量核算如表2和表3所示(环境经济价值量核算所得数据与环境经济实物量核算所得数据相同).在不考虑人工生态环境价值的情况下,1998-2000年重庆市环境经济核算结果如表4所示.

由以上数据可知,重庆市1998-2000年的可持续指标中环境损失占EGDP的比例均小于1,环境损失占EDP的比例也小于1,说明重庆市生态是可持续的,但这3a内生态环境损失均占到GDP的20%左右,环境损失占EGDP的75%以上,占EDP的85%以上.若将防护性开支、生物多样性、湿地的生态破坏及污染的损失等计算在内,则环境成本在GDP中所占的比例将会很大,环境损失占EGDP的比例和环境损失占EDP的比例将会接近不可持续的边缘.

2结语

本文通过讨论修改了生产、资产和防护性开支等概念,对重庆市生态环境进行了环境经济分析,分析包括实物和价值核算2部分.针对重庆市的自然环境特征,核算选择了林地、耕地、草地、森林立木和表土资源等生态环境因子作为考察对象.核算结果表明1998-2QQ。年重庆市宏观经济运行中尽管其生态环境是可持续的,但付出的环境代价也十分昂贵.对于环境核算方法特别是估价技术,如何把握环境质量、功能和结构等问题更有待于深入的研究.

上一篇:全球化、跨国倡议网络与农民工保护