试论大股东利益侵占对股权激励实施效应的影响

来源:岁月联盟

时间:2010-06-25

论文摘要:基亍上市公司2003—2007年的面板数据,对大股东利益侵占与股权激励实施效应之间的关系问题的研究发现:大股东对中小股东利益的侵占将损害股权激励实施效应,对上市公司业绩带来负向影响;内部人控制问题送一步加重了大股东侵占的代理成本,对股权激励实施效应带来负向影响。这也说明,集中的股权结构下,股权激励在解决委托代理问题上无显著效果。

股权激励作为公司治理的重要内容,其设计的初衷是为了解决股东与经营者之间的委托代理关系。然而在集中的股权结构下,公司治理的主要问题从管理层与投资者之间的代理问题转变为控股股东与中小股东之间的代理问题。股权激励是以分散股权结构为基础所做的制度设计,在中国股权结构集中、内部人控制严重的情况下,已非一种有效的契约安排,而成为向大股东及公司高管输送利益的工具。

一、综述

国际学术界在20世纪7O年代就基于代理理论对经理人报酬与公司业绩之间的关系进行了研究。Jensen和Meckling(1976)指出所有权结构、管理者薪酬结构和董事会薪酬的决定受到公司业务性质影响。Holmstrom和Milgrom(1987)指出企业经理人的报酬应当与企业业绩呈现出某种程度的线性关系。Jensen和Murphy(1990)利用1969—1983年美国上市公司CEO的报酬数,得出高管报酬与公司业绩之间敏感度极低。Rosen(1992)指出虽然二者之问的敏感度极低,但是CEO收人仍随业绩发生巨大波动。此外,另一些研究则认为两者之间具有更高的敏感度,Hall和Liebman(1998)利用1980—1994年的数据估计出新的敏感度为,企业价值每变动1000美元,CEO收入的变动大约25美元,这其中股票和股票期权的贡献为19.7美元。Kato和Long(2005)以中国上海、深圳上市公司为样本,对高管报酬与股东财富之间的关系进行了研究,结果表明中国上市公司的高管报酬与企业业绩存在显著的正相关关系。Lilling(2006)应用一阶差分矩估计和系统矩估计方法,消除了内生性和企业特性的影响,发现CEO收入与企业市值之间呈现出更为强烈的相关性。Giorgio和Arman(2008)以美国的“新”企业为样本,对其1996—2002年的面板数据进行了检验,结果亦表明高管报酬与企业业绩的强相关性。

国内学者关于股权激励与公司业绩之间的关系问题也进行了大量研究。魏刚(2000)、李增泉(2000)研究均发现,高管人员持股比例偏低,管理层持股没有发挥其应有的激励效应。于东智(2003)从董事会机制对完善公司治理的作用这一角度,对股权激励的效应进行了研究,研究表明董事会持股有利于公司绩效的提高。王华(2006)从内生性视角研究了上市公司经营者股权激励、董事会组成与企业价值之间的内生互动关系,研究表明经营者股权激励与企业价值之间存在显著的倒U型曲线关系。杜兴强和王丽华(2007)研究发现高层管理当局薪酬与公司以及股东财富前后两期的变化、上期托宾Q的变化均成正相关关系,与本期托宾Q的变化成负相关关系,对股东财富指标回归显示出较弱的相关性。顾斌(2007)采用比较研究法,在控制了行业因素及宏观经济变量的影响后,通过纵向对比上市公司股权激励实施前后公司净资产收益率的变化,得出股权激励长期效应不明显这一研究结论。

从国内外现有研究成果可以看出,大多数研究是基于分散股权结构下全体股东与经营者之间的委托代理关系这一理论基础。但是在集中的股权结构下,大股东的侵占成本已经取代所有者一管理者代理成本成为现代公司的主要矛盾。因此,本文主要基于大股东侵占这一视角对股权激励效应问题展开研究。

二、理论分析与研究假设

(一)“壕沟防御效应”对股权激励效应的影响

在高度集中的股权结构下,大股东无论在动机还是在能力上都有可能侵占小股东利益,引起代理成本增加和公司价值下降,即“壕沟防御效应”。唐宗明、蒋位(2002)、Jiang和Wang(2003)、Liu和Lu(2002)等的研究均表明,大股东控制的“壕沟防御效应”在中国资本市场中是存在的。高度集中的股权结构下,上市公司存在大量的控股股东利益侵占行为,公司治理的主要问题从管理层与投资者之间的代理问题转变为大股东与中小股东之间的代理问题。

“壕沟防御效应”除了体现在非利润最大化的决策,还表现为对其他投资者利益的侵占、对经理及公司员工权利的侵占。Burkar等(1999)认为,尽管所有权的紧密控制是有效的,但它也暗含剥夺的威胁,由此会减少经理人的创造性,因而由监管所导致的所有权集中也许与以业绩为基础的激励方案相冲突。

在“壕沟防御效应”视角下,大股东利益侵占决定了对股权激励效应产生有负面影响。股权激励实施的目的在于使经理层为实现企业价值最大化的目标努力,而大股东对上市公司的“掏空”,对中小股东利益的侵占,势必会影响管理层努力的积极性,从而使股权激励的效果大打折扣,股权激励成为大股东与经理层“合谋”的砝码。

基于以上分析,对大股东对中小股东利益侵占对股权激励效果的影响提出如下假设:

假设1:大股东对中小股东的侵占将对股权激励实施效果产生负面影响。

(二)内部人控制对股权激励效应的影响

股权激励设计的目的是为了解决现代企业制度下,股东与经营者之间的两职分离带来的是道德风险和逆向选择。但是,中国上市公司中,股东一经理层契约重要特征之一是公司总经理与董事由一人兼任。在内部人控制严重、股东一经理层契约关系失衡的情况下,公司持续经营的目的不再是实现企业价值最大化,维护全体股东利益,而成了为大股东私人利益服务的工具。尤其是在董事与总经理两职兼任盼隋况下,这种情况更为严重。上市公司高管人员私人收益的来源与公司业绩没有必然联系。经理人滥用企业资金、进行过度在职消费以及为了晋升等目的提前确认收益、推迟确认损失等行为并不会因为股权激励的实施得到遏制。相反,股权激励这一完善公司治理的举措,其作用难以有效发挥。基于以上分析,提出以下假设:假设2:内部人控制问题将加重大股东侵占的代理成本,损害股权激励的实施效应。

三、研究设计

(一)样本选择与数据来源

本文以2003—2007年为样本期间,利用上市公司连续5年的面板数据进行实证分析。以宣告实施股权激励的上市公司为初选样本,样本具体筛选过程为:(1)剔除已宣告后又取消股权激励计划的上市公司。(2)鉴于同时发行B股、H股的上市公司股权结构的特殊性,以及公司价值方面的相关问题,剔除相关样本,只保留仅发行A股的上市公司。(3)由于类上市公司核算的特殊性,以及国家目前对于金融类上市公司实施股权激励的限制,所选样本不包括金融类上市公司。(4)考虑到异常财务状况对统计结果的影响,剔除已经退市的上市公司以及财务数据缺失、净资产为负的上市公司。(5)为了保证样本公司年度财务数据的完整性,剔除首次公开发行的样本公司。

按照上述程序筛选后,最终得到131家上市公司,655个样本观测值。

本文所用上市公司财务数据来自上市公司年报资料及金融界网站并与CCER一般上市公司财务数据库的数据进行了对比,股权结构等上市公司治理数据来自CCER上市公司治理结构数据库。

(二)研究模型及变量设计

在模型1的基础上,考虑大股东对中小股东侵程度以及内部人控制情况对股权激励实施效果影响,加入交叉项MSR*LSHC、MSR*INSIDE构面板数据计量模型2,对相关假设进一步检验。模l、2如下:

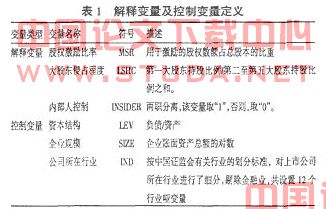

其中,TQ为被解释变量,TQ=公司市场价格/司重置成本。代表截面数据的个体效应,基于面数据的个体效应是系统的、确定的,本文采了固定效应模型,并运用Hausman检验对采用定效应模型的适用性进行了检验。MSR*LSHC的系数代表大股东侵占对股权激励效应的影响,R*INSIDER前的系数代表内部控制对股权激励应的影响。con表示一组控制变量,根据国内外者关于股权激励效应影响因素的研究结论,引入司资产规模、资本结构以及行业变量等进行控,具体变量定义见表1。

(1)因变量。本研究所用因变量为托宾Q值Q-f)。选用TQ而非传统的净资产收益率等财务标对公司经营业绩进行评价是因为:首先,股权励的行权条件通常是建立在企业收益提高的基上的,ROE等收益指标容易受到经理人的操纵,计信息的可靠性无法保证。其次,托宾Q值是公市场价格与其重置成本的比值,其具体计算公式:TQ=(年末流通股市值+非流通股占净资产的金+公司负债)/年末总资产,托宾0值的定义符合权激励具有长期性的特征,而且考虑了中小流通股东的利益。

(2)解释变量。本文相关解释变量及控制变量义见表1。

按中国证监会有关行业的划分标准,对上市公司所在行业进行了细分,剔除金融业,共设置12个行业哑变量。 四、实证结果分析

(一)描述性统计

在对总体样本进行描述性统计的基础上,本文按照内部人控制的情况对样本进行了划分,分组后各变量的描述性统计结果见表2。

从内部人控制角度来看,两职分离的公司其To的均值大于两职兼任的公司,但差距不明显。而前者股权激励比率却大于后者,这说明两职分离的公司虽然MSR值相对较小,但是其股权激励效果好于两职兼任的公司。

LSHC的最大值达到了281,且其标准差较大,这说明在目前股权集中的股权结构下,中小股东无法对大股东形成有效的制衡,高度集中的股权结果有可能对股权激励效应带来负面影响。

( 二)多元回归结果分析

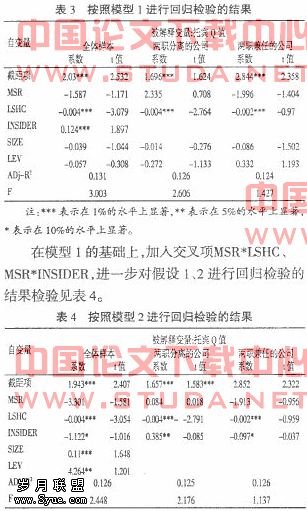

按照模型1,对相关假设的检验见表3。

基于篇幅考虑,本文只列示主要变量的回归结果。从表3可以看出,两职分离的上市公司,其MSR与a’Q之间是显著正相关关系,而两职兼任的公司,两者之间的相关系数为一1.996。这说明内部人控制问题,弱化了公司内部治理效用,加大了大股东侵占程度,对公司业绩产生了负面影响,违背了激励实施的目的。以全体样本进行回归得到的INSDIER的系数为0.124亦说明,两职分离的设置对股权激励实施带来了正面影响。LSH前的系数为一0.004,这表明高度集中的股权结构下,大股东侵占对股权激励带来了负面影响。

表4进一步检验了大股权侵占及内部人控制对股权激励实施效应的影响。在加入交叉项MSR*LSHC、MSR*INSIDER之后,MSR与TQ的相关系数变为一3.301,但没有通过显著性检验。MSR*LSHC前的系数为一1.122,这说明大股东侵占对股权激励效应带来了负面影响,使假设1得到了验证,而MSR*INSIDER前的系数为4。264,即总经理与董事长两职分离的设置,能够遏制大股东侵占,对股权激励效应带来正面影响,使本文假设2得到验证。

五、结论

股权激励效应不明显的重要原因之一,是因为股权激励是基于所有者一经营者的委托代理关系所作的制度安排。而在集中的股权结构下,公司治理的主要问题已经演变为大股东与中小股东之间的委托代理问题。因此,为了实现公司价值的增长,在对管理层进行激励的同时,更重要的是对大股东侵占进行约束。而上市公司内部人控制问题严重、股权过于集中导致内部治理弱化,加大了大股东的代理成本。只有从完善公司治理机制,特别是公司内部治理人手,才能真正建立起股东一管理者、大股东一中小股东之间的市场化契约模式。

上一篇:综合环境与经济核算的发展和方法

下一篇:浅谈绿色核算与绿色国民经济核算