基于美国对华反倾销的钢铁企业营销行为分析

来源:岁月联盟

时间:2010-06-25

论文摘要:通过对钢铁企业的营销行为分析发现,我国钢铁出口产品虽然能够满足目标市场需要,但总体上与美国产业升级趋势不相吻合;钢铁产品出口不过是回避或转移国内供过于求或生产能力过剩危机的一个途径,与其所谓的“全球经营战略”或成本领先战略毫不相关。美国对华钢铁反倾销表明,在自由贸易条件下,仅仅利用国际市场和低价营销策略并不足以支撑起钢铁强国的梦想,至少应该考虑如何适应一个国家或地区产业结构调整与趋势的需要,走非价格竞争的双赢之路。

据不完全统计,自1 996年底美国开始对我国中厚板进行反倾销 以来 我国在国外已遭到十余起涉及钢铁产品的反倾销调查。事实 上.国内有关方面对美国启动对华钢铁产品反倾销调查是有所预见的.也开始认识到反倾销与中国是否被对方承认市场地位没有必然关系,但却很少对自身营销行为的调整或反思 相关的研究也从未涉相应的营销行为分析。本文旨在为弥补这 缺陷而进行的尝试,仅是从管的角度.对我国钢铁企业在美国市场上的营销行为进行分析,并将与之相关的、经济与因素或背景视为中国企业必须面对和适应的营销环境.力图提供一种基于营销管理与自我保护相统一的反倾销对策新视角。

一, 美国钢铁结构调整与市场需求状况简析

1997年亚洲危机爆发美国钢铁市场受到大量进n钢材的冲击 结果是 1 998年美国钢材进口量突破4000万吨.创最高纪录.而钢铁产品价格剧降。至 1998年第四季度.美国及北美钢材市场出现了高进口、高库存,低价格的反常现象。受此影响,美国从 1 998年以来已有 31家钢铁厂破产或者申请 了破产保护.占美国 钢铁的 半以上.使得美国 1 5万钢铁工人中有7万人失业。进口引发的钢铁危机引起美国国内钢铁业强烈不满.纷纷要求采取有力措施打击进口。正是在这种背景下.反倾销便成为了保护本国钢铁工业的一种选择

事实上.自2O世纪7O年代末起,世界钢铁市场就一直趋于饱和状态 因此,最近几十年美国钢铁工业一直处在结构调整与优化过程中。美国钢铁工业 1 980年产钢 1 O2亿吨.到1 993年已经下降到8700万吨..在这个过程中.平炉炼钢已淘汰,转炉 电炉钢比达到为62% 和38%,而电炉钢比的增加主要归因于小钢厂的技术进步 由也揭示了2O世纪9O年代以后世界钢铁工业产量规模构成变化的基本特征 已由过去长流程大钢铁联合企业单向大规模化.演化成为长流程大钢铁联合企业大规模化与短流程小钢厂小规模化并存的双向变动 同时.美国的短流程钢厂结构也在经历重大的调整.由于这种结构优化过程依然有不少工作要做.因此其完成产业结构调整迫切需要一段时问。

很显然.企业进行结构调整付出的代价需要在市场中通过利益的实现作为回报.这既是其进行调整的动力.也是其调整得以持续进行的保证也就是说.产业与产品结构的调整不仅需要时间.更需要市场为之预留相应的空间。美国作为世界经济和贸易的中心 . 其开放的钢铁市场历来成为国际钢铁价格战和数量战的一个焦点.从而在相当程度上挤占了其钢铁工业进行结构调整所需要的市场空间 而恰逢此时.中国钢铁产量与产能正在迅速而惊人地提升 出 口导向意图日趋明显。从这个:意义上说 为保证完成产业结构调整所需的市场空间 才是美国对华钢铁反倾销的深层原因。

二 我国钢铁企业在美国市场的营销考察

1 出口产 品虽然符台 目标市场需要 ,但不能满足市场主流需 求。2O世纪 9O年代 以来 .世界钢材市场需求呈现出高级化与多层 次并存的特点.对高质量产品的需求日益旺盛,钢材品质开始向高档优质化、多功能化.高技术含量化、高附加价值化 方面发展。相 应地,发达国家主要钢铁企业出口也以高附加值产品为主 板管产 品占出口总量的75%以上 反观我国出口的钢铁产品,则有以下几个特点 第 .钢材产品品质不断提高.但离先进水平还有相当差距。产 品质量从国际实物标准来衡量.1 995年达到国外实物质量水平的产品为1 32个,年产量 1 500万吨,占钢材总产量比例的1 7%,1 997年达到国外实物质量水平的产品为1 64个.年产量 1 900万吨,占钢材总产量比例的1 9 6% 1 999年生产的钢材中.执行国际先进标准的 占36% .执行国际一般水平标准的占51% 尚有 1 3% 未执行国际标准。同年实物质量达到国际先进水平的有2800万吨.占钢材总量的26 3%。由于产品生产的标准低,国内生产的钢材品种、质量与国外相比.在纯净度.有害气体杂质含量 均匀性、稳定性.表面质量和包装质量差等方面存在明显差距。

第二 .钢材出口结构不断改善,但高附加值产品缺乏竞争力 在 日本、美国 西欧、韩国等先进产钢国.一般板管比已达6O%以上.各种钢材中高附加价值的产品也由2O% 左右发展到4O% 比较而 言.我国钢铁产品结构已得到不断改善,2000年出口钢材的板管比 已达到69 37% 但在高附加价值方面与先进国家的差距明显的。先进产钢国以出口高级产品为丰.中国以出口初级产品为主.并且在高附加值 高技术含量的钢材品种与国外产品相比差距很大.难以和国外大公司抗衡 虽然其在低附加值、低技术含量的钢材市场中有一定的价格优势,但竞争力和利润空间有限.而且低端钢材产品市场早已饱和。这就使得我国钢材出口从一开始就面临不利的境地.其营销组合策略受到牵制。显然,我国钢铁行业的产品出口缺少应有的战略筹划。

2钢铁产品出口主要依靠价格竞争手段.企业利润持续下降。

客观地说,中国钢铁产品的价格虽然也受人为自我压价 影响 .但总体上还是比较接近国际市场供求关系的变化趋势的。只是在国际钢铁市场曰趋饱和的情况下.各国钢铁企业一般都采取限产价的措施。而中国钢铁企业却反其道而行之不断增加投资扩张生产能力 于是我国不仅奇迹般地成为了世界第一产钢大国 而且还在世界钢铁史上率先突破年产钢2亿吨大关。当然。我国钢铁企业产能的扩张首先是基于满足国内经济发展的客观需要问题只是在于这种产能的大幅度增长却主要表现为产量的增加 而这些低端长线钢铁品种本来是可以通过比较优势从国际市场获得的。结果是这些低端长线的钢铁产品不仅满足了国内市场的需要 .而且还大大地了国内市场供过于求的状况。很明显我国钢铁企业的投资决策不仅存在战略方向上的失误,也缺少全球化经营战略的思维 因为全球化经营战略并不仅仅表现为出导向上 有效进同样彰显企业的战略管理能力。

即使是从所谓的全球化经营战略的角度来考查。也没有人相信中国钢铁产品出Ill的低价是我国钢铁行业具有比较优势的客观反映。在不具有比较优势的情况下 营销组合的价格策略几乎具有惟一性价。反之则可以有多种选择,目的在于如何实现利润的最大化。

一般而言各先进产钢国凭借产品结构和品种质量的优势.在价格上是高出低进.获得比较丰厚的国际贸易效益。中国钢铁企业则由于受产品质量的稳定性和产品档次的限制.在出El品种结构中.技术含量高的品种少 多为低档的长线产品.国内钢铁企业很大程度上靠低廉的价格来换取出口机会。结果是自1993年以来.钢铁工业连年大幅度增产.而同期实现的利润则持续下降。

也许在国内市场供过于求而产能过生产过剩的情况.为了减少企业乃至国家的损失.即使低价出口也不失为一种理智的选择。这显然是一种具有鲜明中国特色的解释.其意义就在于它使我国钢铁企业的出口返本还原:出口就不过是回避国内供过于求和转移生产能力过剩危机的一个途径.而与其所谓的 ”全球经营战略 或成本领先战略无关。在此情况下.低价出El就是一种事实.需要.但与企业之盈利目的关系不大。

3 积极构建出口营销渠道.但与国外钢铁业成熟的营销体系相比差距很大。营销渠道是构建产品品牌或企业品牌以及赢得顾客忠诚的关键性环节.是一个企业由小到大的成长过程中.开始寻求从价格竞争向非价格竞争转变的转折点。但我国钢铁行业长期由国家垄断.钢材市场供大于求的程度并不很严重.市场化的营销渠道建设得不到重视而基本上处于初级阶段.直至1 997年销售主渠道建设才被作为营销管理的战略任务提出 而此时的中国钢铁业.只有宝钢根据海外业务的发展 设立亚澳、欧非 美洲三大事业总部,形成以日本宝和公司、德国的宝欧公司、美国宝美公司三大公司为主体的18个贸易公司和办事机构.基本上形成了较为完善的国外销售.但品牌与赢得顾客忠诚的工作仍未能提上日程或付诸于实践。所以.直到2002年前后 不断加强海外销售力量积极参与国际竞争形成完整的国际市场营销网络,仍是我国钢铁行业努力的方向。由于与国外钢铁业成熟的营销体系相比差距很大,不仅竞争力很低而且还直接弱化了企业对市场及产品销售的直接掌控力量.从而在相当程度上影响了企业对产品在市场最终销售价格上的发言权。其结果既丧失了实施品牌战略的基础,又在一定意义上增大了企业遭到反倾销调查的可能.更降tL{7面对反倾销灵活调整其营销策略的空间。

4 出口产品快速占领市场.未能适当兼顾目标市场的接受能力和竞争对手的利益 1 999年以前我国钢铁工业出El中板产品增势强劲.快速抢占市场的结果是在美国和欧洲先后遭到反倾销而失去市场。受此影响.1999年中板产品对美出口量大幅度下降.5家对美应诉企业几乎没有出El 对欧盟出1:3量由1 998年同期的41万吨下降到 1 999年的22万吨。在此背景下我国钢铁工业对欧美出I:1钢材向以薄板为主转变 其中主要是热轧薄板1 999年的世界钢铁工业在经过上半年的减产之后.国际钢材市场价格在下半年出现回升 但我国钢材出口价格从全年来看仍比1 998年同期有所下降 其中热轧板卷平均价格从 1 998年的340美元 /吨下降到 261美元/吨 虽然国内钢铁工业认为 钢材出I:1价格的这种变化同国际市场价格的变化是一致的 但现实是1 999年我国钢铁企业出I:1主要以板材为主出Ill 202万吨增长 1 2.4% 占钢材出口总量的54 9%。其中主要是热轧普薄板增长 达 1O2 1万吨 比 1 998年同期增长了 1 9倍。而对美国出Ill实现JJ,,6增长主要也是依靠薄板.尤其是热轧薄板出口的增长。

进入2000年.大量的热轧板卷进入了美国市场.使其库存增加价格下跌 .导致了其他品种钢材尤其是板坯和冷轧板卷类产品价格的回落。而2000年我国出口的热轧板卷类产品的主要去向就是美国。与此同时 美国钢铁企业2000年第三季度末的财务报表出现赤字.2000年第4季度美国前六大钢铁联合企业更是总计亏损4 31亿美 而 1 999年同期合计盈利则为 33∞ 万美元。其中除AK钢公司经营收益4600万美元以外.其他钢铁公司都认为因为需求疲软 高库存及进口多致使其亏损。

应该说.导致美国钢铁企业亏损原因是多方面的但大量价格低廉的钢材产品、尤其是热轧薄板进入美国市场无疑是重要的外因之一。换言之.在世界钢材总量整体上供大于求的背景下.中国钢铁企业的出Il1只注重实现对目标市场的快速占领 往往一旦进口国市场行’隋看好 便会有众多出口企业涌向该市场.并自我竞相压价销售以求本企业的利益最大化未能在一定程度上兼顾目标市场的接受能力和竞争对手的生存.无疑是其遭受反倾销的一个主要内因。

三.改变我国钢铁企业出口营销行为的若千思考

钢铁行业历来属于国家安全的重要战略行业在以国有企业为主的钢铁行业中.企业从来不缺乏自主创新所需要的资金、人才以及政府支持 .但为什么在 中国成为世界第一产钢大国之后 其竞争优势仍然停留在低附加值的低端长线产品上。很显然.这与企业的营销竞争战略有密切的关系。从竞争战略角度看.人们普遍认为我国的比较优势在于劳动力成本低廉.只要发挥优势实施成本领先战略力.就能够实现企业竞争力的提高和利润的增加。于是.竞争战略决定营销策略.价格竞争逐步演化为低价竞争.盈利目的逐步蜕变为抢占市场份额.最终导致消化过剩生产能力与库存取代企业的营销与竞争战略。

然而.一个国家、地区或企业,仅仅依靠包括廉价劳动力在内的资源优势并不能维持其在国际贸易中的长久竞争优势。因为竞争优势所强调的不是一个国家享有多少优势条件.而是着重于国家如何转换不利的生产要求。引导企业和国家不断进步的.是外在的压力与挑战。竞争优势是由最根本的创新、改善和改变而来,持续竞争优势需要不停地创新.而不是价格竞争。要克服不利的羁绊企业必须持之以恒地脱离标准化、简单技术和削价竞争的产业环节。 从这个意义上说以反倾销为核心的WTO自我保护规则不过是这个客观的反映而已。如果说反倾销的显性要求是使各方慎用价格竞争策略以及使相应的可能反应趋于理性化.那么其隐性期望就是引导各方由价格竞争转向与之相对应的非价格竞争。为此.必须强调.WTO规则主导下的贸易自由化已经给的营销环境带来了深刻地变化。在自由贸易条件下.市场优胜劣汰的竞争法则只能适用于一定数量的企业.而不能针对一个国家进I:1国产业或其全部企业:企业的营销行为已经不能仅仅限于为自己创造利润,而是需要适当地兼顾竞争对手及其所在国的利益这就意味着八世后的中国企业,必须改变惯性思维而另辟途径,逐步挥手告别价格竞争而走上双赢的非价格竞争之路

1.非价格竞争是改进技术、提升服务与品牌的重要基础。在约束价格竞争并主动转向非价格竞争的情形下,企业的效益与品质、品牌.技术、服务的关系.可以形成如图 1所示的良性循环 只有在非价格竞争战略的引导下 增强自主创新能力才能为提高企业的核心竞争力发挥应有的作用。

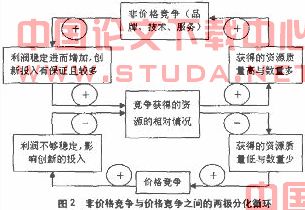

2 非价格竞争已成为提高效益的主流手段鉴于在运用非价格竞争策略的企业与运用价格竞争策略的企业之间展开竞争时 两者将有可能进入一个日益分化的循环当中 (如图2) 正因为如此,在非价格竞争已经成为国际市场竞争主流的条件下,我国钢铁企业亦不应例外

3.非价格竞争将成为更好应对未来变化的基本保证 中国各行业在加八WTO之后的各种贸易摩擦日益显现 中国钢铁的未来发展.不仅将面临资源约束与环 保护的要求,而且也将面临知识产权.劳工标准等挑战。wro的有关规则已经揭示了这种发展趋势作为世界第 产钢大国的中国企业,主动适应wro双赢的要求转向非价格竞争为主导的营销管理.则是由中国和平发展道路与构建和谐世界所决定的必然要求!

:

[1]姚 丰:从美国钢铁反倾销看中国对其出口,中国冶金报2001—06—02

[2]何伟文:反倾销拆招六式。中国海关.2004 (8)

[3]王振华:美国封闭钢市场失大于得.嘹望新闻周刊.2002(15)

[4]黄梅波:美国限制钢材进口窜透视 开放潮,2002 (4)

[5]金广元:工业发达国家钢生产消费变化及我国钢的消费趋势世界冶金.1 998 (j)

[6]变化中的美国钢铁工业.武钢技术.)995年 第4期

[7]金琳:美国钢铁工业结构调整覆世界主要钢材产品最新价格行情分析.中国冶金.2005(f1)

[8]金琳 :美国钢铁工业结构调整及世界主要钢材产品最新价格行情分析.中国冶金,2005(11)

[9]刘静海 樊振东:假如wT0对中国钢铁工业的影响与对 策分析 .冶盒管理.2000(8)