论建设项目经济评价指标的改进及应用

摘 要:评价指标的是建设项目评价中的关键环节,直接关系到项目决策的成败。在介绍建设项目经济评价常规指标及其分析方法的基础上,阐述了常规指标及分析方法的缺陷与不足,提出了对净现值评价指标的改进的方法,以具体案例分析说明了改进后指标的实际应用,得出了改进后方法具有适用性的结论。?

关键词:评价指标;建设项目;经济评价;净现值?

1 建设项目经济评价常规指标及其分析方法的缺陷分析?

(1)确定性分析中净现值指标分析的缺陷。?

静态评价指标是不含风险因素计算的,动态评价指标净现值是含有风险因素计算的,因此对于建设项目经济评价而言无论是确定性分析还是不确定性分析,净现值指标都处于核心评价地位,通过其计算公式可知该指标对风险的定量处理是通过适当的折现率反映项目的风险,风险大,折现率就高,项目的经济价值就小。对于风险小、现金流量波动不大的项目,该指标是比较适用的。但对于投资额大建设期长的项目而言,则存在缺陷,该指标的计算和分析隐含了两个基本假设:第一,投资具有可逆性;第二,投资是不可推迟的。实际上在大多数情况下,投资具有不可逆性,对大型建设项目而言,其最初的投标以及为之付出的成本都可能因为项目的中止而使得项目成为不可逆;同时具有可推迟性,在获得土地的投标后,在再次投入资源前可通过获得关于建设项目市场状况的新信息,使得项目在投资时机的选择上具有很高的灵活性。?

(2)不确定性分析指标及方法的实用性缺陷。?

建设项目经济评价中的不确定性分析,虽然各自有其不足,但相互补充后的分析,从理论上说应该是逻辑严密的。但一般而言,确定性分析是基本的分析方法,而不确定分析方法只供决策时的,净现值的计算是前提基础,而当净现值不满足要求时,就没有必要进行不确定分析了,说明不确定性分析对净现值的依赖性过强,净现值的自身缺陷势必会影响不确定分析。另外,在实务分析中,一般要求确定性分析和不确定性分析结合使用从而实现互补,但一般的不确定分析多采用的是保本分析和敏感性分析,敏感性分析的缺陷是依靠概率分析来弥补的,但在实务分析中却很少采用概率分析,主要原因是概率分析过于复杂,而缺乏普遍认同感,在评价中没有起到作用。?

综上所述,作为建设项目经济评价的核心指标净现值,并不能准确完整地反映建设项目的经济价值,那么是否能对该指标进行改进,兼顾该指标本身的优势和并且不改变原先建设项目经济评价的基本模式,将不确定性分析的因素引入到该指标的计算,使评价更贴近实际。?

2 建设项目经济评价指标改进原理及其数学模型?

在分析建设项目经济评价确定性和不确定性分析的缺陷后,为了解决其在评价项目经营柔性不足问题,可以借用实物期权的概念来进一步改进该指标的计算。不同于股票期权的实物期权是一种新的投资思路和评价方法,它可以作为决策者适时考虑经营环境或市场变化,调整投资规模、时机、组合、目标领域等提供灵活度,使投资目标具有可推迟性,同时允许决策者忽略、低估或无法确定投资战略价值的传统决策、评价思路、方法做出必要的修正和补充,以此克服传统评价方法忽略的不可逆性的缺陷。建设项目带有典型的实物期权特性,据此可以对其经济评价中的净现值指标予以改进。?

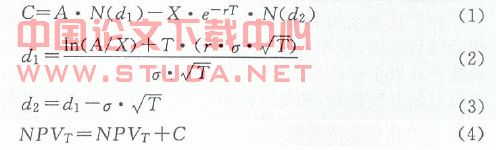

虽然实物期权的价值计算目前还没有规定的模式,但可以利用股票期权中的看涨期权公式(见式1、式2和式3)确定期权价值。?

其中:C——实物期权价值;A——资产现值;X——执行价格;T——到期时间;σ——标的资产价格波动率;r——无风险利率;N(x)——为标准正态分布的累积概率分布函数。?

具体而言,掌握投资机会就如同持有一个看涨期权,建设项目相当于金融期权中的标的物,项目的投资支出相当于期权行使的价格,投资期内项目的收益现值相当于金融期权种股票的价格,在不失去投资机会的前提下,投资决策可推迟的时间相当于期权的到期时间,建设项目未来收益的不确定性相当于金融期权中的股票风险。?

建设项目的建设方获得土地在一定时期内的使用权之后,一般包含了多种灵活期权价值的存在,如可以决策何时进行开发、建设方可以根据市场的需要进行项目产品的市场定位与改变竞争策略、可以根据融资情况和自身实力对土地进行不同程度的开发等,以上各种管理弹性均包含了一种期权的价值特性。因此对这样具有期权特性的项目进行的投资,其投资价值包括两个部分。一部分是不考虑实

物价值期权的存在,建设项目固有的内在价值,它可以通过净现值指标的计算获得;另一部分就是由于项目期权特性产生的期权价值。因此,对净现值指标计算的改进可以表示为(4)。

其中:NPV?T表示建设项目的全部价值;NPV?I表示建设项目的内在价值;C表示建设项目的期权价值。其判别准则仍然可以沿用净现值的判别准则,即当NPV?T≥0时,项目可以接受,反之予以拒绝。?

在宁夏地区相关建设项目调研的基础上,现以房地产建设项目为例,说明改进后的评价指标的应用。银川市某房地产开发已于2007年获得某宗地的土地开发权,根据当时的开发策划,准备开发两期成片小区,分两个时段进行,2008年开发一期,建设期、一期全部销售完及二期融资完成共需要3年时间,2012年进行二期开发,2008年年初一期开发投资2000万元,预计可产生的净现金流量累计现值之和为900万,如果如期在2011年开发二期项目,预计2011年年初将追加投资3456万元,预计二期项目将来产生的净现金流量累计现值之和为3000万,根据2006年获得土地开发权前可行性研究报告的净现值评价结果,该项目是可行的,其原因是2006年对于目标收益率的选取偏低,2007年由于经济的出现了新的变化,由于国家宏观调控政策的连续影响,尤其是存、贷款率的上调,直接影响了无风险收益率的上升,同时由于股市的波动和物价的上涨等因素,影响到了目标收益率,2007年下半年假定采用的无风险利率为10%,目标收益率为20%。?

根据建设项目经济评价常规指标净现值的,将上述数据带入式1后,我们可以得出项目的净现值NPV=-100万元,根据NPV<0应该放弃该项目的投资。如果从实物期权的角度来看待这一问题时,发现最初投资是可以获得一个再开发的实物期权的,显然常规的评价指标在得出项目净现值时没有考虑到开发商可根据将来情况决定是否进行后续二期投资的价值因素。?

利用改进后的指标和计算方法从新对该项目进行评价,2008年投资一期项目所得的?NPV?I?=-1100万元,在2008年后在宏观经济形势不明朗的情况下,假设标的资产的收益波动率?σ?=50%,追加二期投资的到期时间?T?=3,无风险的收益率?r?=10%,追加投资二期项目产生的净现金流量的现值?A?=3000万元,二期项目追加投资,即期权的执行价格?X?=3456万元。将上述数据带入式3和式4,得到?d??1=0.616,?d??2=-0.25,通过查正态分布表,可得?N(d?1)?=?0.7311?,?N(d?2)?=0.4013,将数据带入式2,可得二期项目的期权价值?C?=1165.86万元,将所有数据带入改进后的净现值计算式5,可得?NPV?T?=65.86万元,根据其评价准则,?NPV?T?≥0时可以在2008年对该项目进行投资。?

显然用评价指标改进后的方法和常规评价指标的计算方法的结论是相反的,究其原因,是常规评价指标净现值的计算忽略了管理弹性以及信息获取所带来的期权的价值。?

4 结论?

从改进后评价指标的应用可以看出,其对风险的度量是与常规评价指标净现值完全不同的经济评价方法,常规的净现值计算将风险融入到折现率中,将有可能降低项目的经济价值,而改进后的指标计算,考虑到利用管理弹性和信息获取来增加项目经济价值的因素,同时能将确定性分析和不确定性分析相结合,是对常规评价方法的补充,利于提高决策水平。?

?

[1]?Dick and Wager,W.Preparing performance technologist:The role of the university[J].Performance Improvemant Quarterly,1995,8(4):34-42.?

[2]?黄渝祥,邢爱芳.工程经济学[M].上海:同济大学出版社,2005.