中美豆油期现货市场国际关联性及动态预测研究

来源:岁月联盟

时间:2010-06-25

关键词:国际关联性;豆油期货;动态预测;方差分解;脉冲响应函数

期货市场国际关联性功能是期货市场的一项重要功能,具体是指某一国家的国内期货市场与国际期货市场的互动关系,主要体现在期货价格联系上,即国内外期货市场相同期货品种的价格互动与相互影响关系。豆油是世界产销量最大的植物油品种之一,产量和消费量占植物油产量和消费量的1/3左右。近几年,全球豆油产量和消费量均呈上升趋势,在国际农产品贸易中,豆油贸易也占有重要的地位。美国、中国、巴西和阿根廷是世界四大豆油主产国,中国是世界最大豆油消费国和进口国,2006、2007年度豆油年产量为618万吨,消费量为868万吨,进口量为242万吨。

一 、研究方法

豆油期货交易最大的市场是大连商品交易所和芝加哥商品交易所(简称CBOT)。随着国与国之间联系的不断加强以及国际贸易广度与深度的不断扩大与加深,各国期货市场相同合约价格之间的联系也趋于紧密。国外学者对不同期货交易所相关品种期货价格之间相互关系研究发现:美国国债期货与欧洲美元期货的期货价格之间存在协整关系[1];新加坡国际期货交易所(SIMEX)、伦敦国际金融期货交易所(LIFFE)和芝加哥国际货币市场的日经225股指期货之间均存在协整关系[2];CBOT与加拿大温尼泊商品交易所(WCE)小麦的期货价格之间存在协整关系,并且CBOT小麦期货价格引导WCE小麦期货价格,但WCE小麦的期货价格对CBOT小麦的期货价格不具有引导作用[3];悉尼期货交易所(SFE)、LIFFE以及SIMEX的商品期货合约的波动性随着到期日的临近而增强[4];11种金融期货合约(包括外汇、S&P500、日经 225、欧洲美元、美国短期国债等)的萨缪尔森效应检验显示金融合约的到期效应要弱于商品期货[5];LIFFE和德国证券交易所(DTB)的德国政府债券期货存在着从LIFFE到DTB的单向引导关系,但是DTB债券期货的信息不对称性要低于LIFFE[6];这两个市场的德国政府债券期货最大的不同在于DTB化交易的巨大交易量[7];东京证券交易所(TSE)和SIMEX上市交易的日本政府债券期货之间存在双向引导关系。[8]

我国学者对不同市场上交易的同一期货品种联系的研究发现:上海期货交易所(SHFE)和LME铜期货价格之间不存在互协和引导关系[9];LME期货价格对于SHFE的价格有相当的引导作用,但是SHFE对LME的影响从2001年第四季度开始逐渐增强[10];大连黄豆与芝加哥大豆期货价格之间存在协整关系,两个市场相互引导,郑州小麦与芝加哥小麦期货价格之间不存在协整关系[11];在国内外金属和农产品期货市场关系中,农产品期货市场仍存在很大不足,国际期货市场对国内期货市场的价格有着单向的影响,国内期货市场的效率低于国际期货市场[12];大连、芝加哥的大豆期货价格与国产大豆现货价格之间存在长期均衡关系,短期内的价格偏离可以通过自身价格约束机制予以纠正,具有相互影响,相互引导的关系。大连期货市场具备了良好的价格发现功能,居于长期价格发现的主导地位[13];中国豆油期货价格与中国南北方两个豆油现货价格之间存在长期均衡关系和相互引导关系,期货价格成为引导中国豆油生产、加工和贸易的主导因素。[14]

以上国内外研究成果尚未涉及到跨国豆油期货市场关联性的研究,本文将通过协整检验、向量误差修正模型、脉冲响应函数分析和方差分解等技术[15]来首次对世界中美豆油期货市场的价格国际关联性进行研究,来揭示中国豆油期货市场运行近两年来的国际关联性水平,试图发现在世界豆油期货市场中大连价格与芝加哥的引导关系、互相影响程度和长期均衡关系。笔者首先利用向量自回归(VAR)模型,建立玉米期货市场的VAR模型,并借助Johansen协整检验来检验以上3个市场的价格之间是否存在协整关系;其次对不同市场间的期货价格进行格兰杰(Granger)因果检验,研究3个市场的价格之间的相互引导关系;再采用方差分解研究各信息对3个市场的相对重要性与决定作用;最后用脉冲响应函数的广义冲击方法分析一个标准误差的冲击对3个市场的期货价格影响作用的大小。[16]

二、变量的确定及样本的选取

国内豆油期货正式上市交易时间是2006年1月9日,交易的合约有1、3、5、7、9和11月合约,总共有6种合约,美国豆油期货选择CBOT期货价格。选取时间段为2006年1月9日至2007年1月9日。国内豆油现货价格为笔者采集的天津、山东、辽宁、江苏和广东五地豆油现货日价格的平均价格。选取每日数据,数据样本为487个。由于豆油期货每个期货合约都将在一定时间到期,因此,为克服期货价格的不连续性,按照选取成交量最大的期货合约每天的收盘价格序列作为代表 ,这样做的目的是为了克服最近期月份可能成交量比较小,价格波动不稳定的缺点。

由于选择的国内外价格数据在某些具体时间不匹配,比如:中国的“五一”、“十一”、“春节”等节假日国内期货市场闭市,而国外开市;国外在圣诞节等闭市,国内开市。我们将不匹配的数据删除,为了克服在建模过程中可能出现的异方差问题,对原始数据做取对数处理,lnd 、lnc、lna分别代表大连、芝加哥豆油期货价格和中国豆油现货市场全国平均价格。

三、实证结果

(一) 数据平稳性的检验

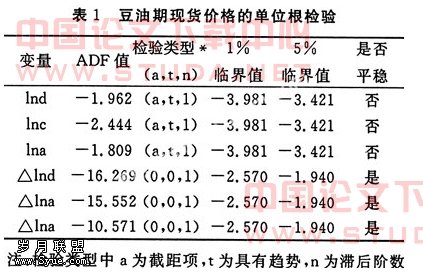

单位根检验结果(见表1):在分析的样本期内,选取的价格数据的非平稳性非常显著。选取的所有的时间序列日数据均是含有一个单位根的非平稳序列。

(二)Granger因果关系检验

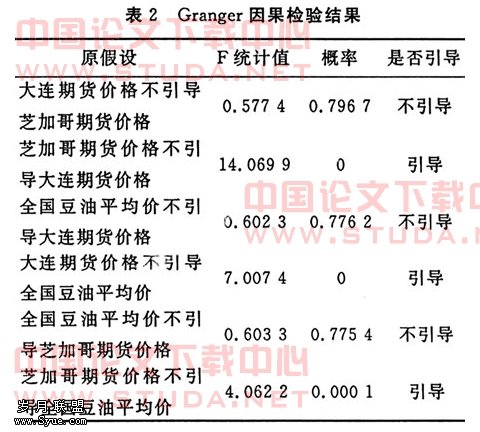

在99%置信水平下,芝加哥期货价格引导大连期货价格,也引导中国豆油全国现货平均价,大连期货价格引导中国豆油全国现货平均价(见表2)。在美国、巴西和阿根廷等豆油出口大国,豆油生产、加工和贸易广泛采用以期货价格信号为基准的基差定价方式,用期货价格来确定未采购或销售的豆油价格。所以通常用期货价格引导现货价格变化,企业才能有效地规避价格风险和锁定生产成本或经营利润。国内现货价格受DCE、CBOT价格影响较大,DCE价格对现货价格已经具有价格发现功能。

(三)长期均衡关系检验

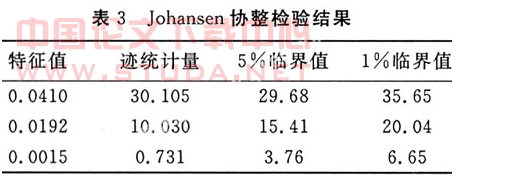

根据表3中极大似然比检验统计量的值可知,有1个值大于5%置信水平下的临界值,因而有1个协整关系,说明了大连、芝加哥豆油期货与豆油现货价格间存在长期均衡关系。目前,美国豆油贸易商向国外出口豆油时,大多采用基差定价方式,即豆油价格=CNF升贴水价格+交货期内某一天的CBOT期货价格 。如果也在我国采用基差定价方式将会推动2个市场的融合。

(四)动态预测模型构建

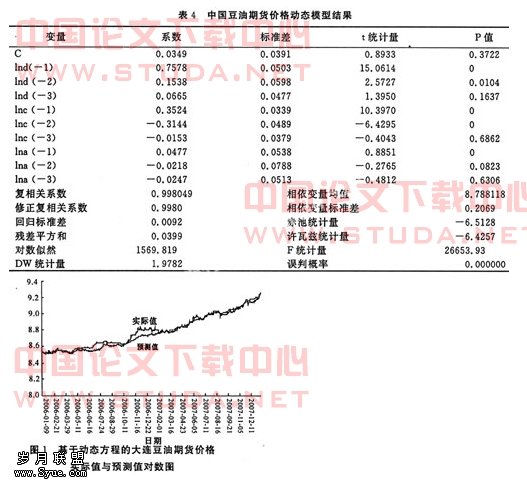

从以上分析中得知,基于最终协整关系变量,构建无约束向量自回归模型,结果如下:根据AIC准则与SC准则,取最佳滞后阶数3,使残差满足白噪声的要求,得到如下的最终模型(见表4)。

模型的基本统计指标优良。以下作出了模型的实际值与预测值对数图,如图1所示,从实际值与预测值对数图,看到实际值与预测值比较吻合,从预测值图看有较好的预测性能。基于上述模型,笔者跟踪对豆油期货价格作动态滚动预测,预测效果较好,预测精度较高,说明建立的模型对中国豆油期货价格预测具有极高的理论价值与实践意义。

(五)方差分解与脉冲响应分析

由表5可知,对芝加哥期货价格变动长期作用部分的方差,当滞后期为1时,总方差94.94%部分来自芝加哥期货市场,随着滞后期的增加,总方差中来自于自身市场部分呈下降趋势,最终趋于94.55%;而来自于大连期货和中国现货市场的部分则均由5.06%和零分别开始逐渐上升至5.35%和0.11%;对大连期货价格变动长期作用部分的方差,当滞后期为1时,100%来自于自身市场,随着滞后期的增加,总方差中来自于自身市场的部分呈下降趋势,最终趋于?83.56%,而来自于芝加哥和中国现货市场影响则由零分别上升到15.81%和0.63%;对中国现货平均价变动长期作用部分的方差,当滞后期为1时,88.70%来自于自身市场,随着滞后期的增加,总方差中来自于自身市场的部分呈下降趋势,最终趋于31.44%,而来自于芝加哥和大连市场影响则由0.45%和10.85%上升到1.00%和67.56%;从表5中数据平均来说,世界豆油期货市场总方差中来自于芝加哥市场的方差为38%,来自于大连市场的方差为52%,来自于中国现货平均价的方差为10%。

从脉冲响应函数分析发现:芝加哥市场对自身价格波动的当日冲击为1.28%,第2日冲击迅速下降至负的0.04%,从第4日开始向零收敛;芝加哥市场对大连豆油期货价格波动的当日冲击为零,第2日冲击为负的0.05%,第3日冲击为负的0.02%,冲击在第4日向零收敛;芝加哥市场对中国豆油现货平均价波动的当日冲击为零,第2日冲击为负的0.02%,第3日冲击为负的0.03%,冲击在第4日向零收敛。大连市场对自身价格波动的当日冲击为0.90%,第2日冲击迅速下降至负的0.19%,第4日冲击为0.03%,从第5日开始收敛为零;大连期货市场对于芝加哥期货价格波动的当日冲击为0.20%,第2日冲击为?0.40%,第3日冲击为负的0.05%,从第5日开始向零收敛;大连市场对中国豆油现货平均价波动的当日冲击为零,第2日冲击为0.04%,第3日冲击为?0.01%,冲击在第5日向零收敛。中国现货市场对于大连豆油期货价格波动的当日冲击为0.26%,第2日冲击最大为的0.16%,在第4日的冲击减弱,并向零收敛;中国现货市场对于芝加哥期货价格波动的当日冲击为零,第2日冲击最大为的0.16%,在第4日的冲击减弱,并向零收敛。

四、结论与对策

大连豆油期货市场对于其他价格波动的脉冲响应效率优于芝加哥市场和中国现货市场,而芝加哥期货市场对于价格波动的脉冲响应效率又优于中国现货市场,所以在世界豆油期货市场和豆油现货市场的定价权方面,大连和芝加哥豆油期货市场是世界最大的期货市场,而大连期货市场居于主导地位,其影响力更大、更强;但作为世界第二大豆油期货市场的芝加哥商品交易所对于世界豆油市场的影响力仍然很大。

我国油料种植、油脂压榨企业、植物油贸易企业与消费企业可以利用国内国际豆油期货市场的关联性来进行指导生产种植、安排库存数量、引导进口量和确定长期贸易合同价格。通过在中美豆油市场的套期保值操作,我国植物油行业和消费企业可以规避植物油市场价格大幅波动所带来的风险,提前锁定企业的生产成本与销售利润。此外,对于机构投资者,如基金公司、投资公司可以利用跨国豆油市场关联性和波动性,进行跨市场间的套利操作。

1.根据时区分工理论,大连豆油期货市场与芝加哥豆油期货市场在交易时间上的不同,油脂生产企业与消费企业可结合两个市场的关联性与宏微观基本影响因素来决定进行套期保值交易,来实现企业风险最小化和利润最大化;机构投资者也可根据两个市场的时间差与各方面影响因素来进行跨市场间的套利操作,但两个市场的价格在短期内背离的情况仍然时有发生,所以套利交易要综合考虑长期与短期价格的变化关系。

2.根据两个市场的价格引导和长期均衡关系,油料种植企业、油脂生产贸易与消费企业可以适时调整播种面积、压榨量、库存量和贸易量,并在对外签订长期贸易合同时考虑定价的基准价格,如以大连豆油期货价格或芝加哥豆油期货价格作为合同的基准价格。随着我国豆油期货市场影响力与话语权的不断增强,油脂油料产业将推广基差定价模式,这将大大有助于增强我国民族油脂油料企业国际竞争力。

:

[1] TSE-HWY LEE,BOOTH G. GEOFFREY. The relationship between U.S. and eurodollar interest rates:evidence from the futures markets[J]. Weltwirtschaftlicher Archiv, 1995,131(1):28-46.

[2] BOOTH G GEOFFREY,LEE T H,TSE, Y. International linkages in the nikkei stock index dutures markets[J]. Pacific Basin Finance Journal. 1996,4(1):59-76.

[3] BOOTH G GEOFFREY,BROCKMAN P,TSE Y. The relationship between U.S. and canadian wheat futures[J]. Applied Finance Journal,1998,8(1):73-80.

[4] ALLEN D E,CRUICKSHANK S N. Empirical testing of the samuelson hypothesis:an application to futures markets in Australia,Singapore and the UK[R]. Working Paper, School of Finance and Business Economics,2002.

[5] RITA MADARASSY AKIN. Maturity effects in futures markets:evidence from eleven financial futures markets[R]. Working Paper Series,Santa Cruz Center for International Economics,2003.

[6] SHYY GANG,JIE-HAUN LEE. Price transmission and information asymmetry in bund futures markets:LIFFE vs. DTB [J]. The Journal of Futures Markets,1995,15(1):87-99.

[7] BREEDON F. Why do the LIFFE and DTB bund futures contracts trade at different prices?[R]. Bank of England Working Paper Series,1996.

[8] SHYY G,SHEN H. A comparative study of intraday market volatility and. Intraday price transmission of nikkei/JGB futures markets between Japan and Singapore[J].Review of Quantitative Finance and Accounting, 1997,9(2):147-163.

[9] 吴冲锋,王海成,幸云.期铜价格引导关系和互谐关系实证研究[J].系统工程理论方法应用,1997(2):1-8.

[10] 张光平. 上海期铜与国际期铜市场相关性分析[N].期货日报,2003-12-24(4).

[11] 华仁海,陈百助.国内、国际期货市场价格之间的关联分析[J].学(季刊),2004(4):727-742.

[12] 张屹山,方毅,黄琨. 中国期货市场功能及国际影响的实证研究[J].管理世界,2006(4):28-34.

[13] 夏天,程细玉. 国内外期货价格与国产现货价格动态关系的研究[J].研究,2006(2):110-117.

[14] 王骏,刘亚清. 中国豆油期货与现货价格的动态关系研究:基于日数据的实证分析[J].中国农业大学学报,2007(6):6-13.

[15] 王骏. 中国期货市场基本功能的实证研究[D].武汉:华中科技大学,2006.

[16] PESARAN M H,SHIN Y. Generalised impulse pesponse analysis in linear multivariate models[J].Economics Letters ,1998, 58 (1):17-29.