从中美贸易看中国增长方式的转变

[关键词]增长方式,转型,中关贸易

中国经济增长对美国生产贸易效应的影响

国际贸易理论把增长理论引入其中,构成对外贸易与经济增长的有机联系,一方面国际贸易影响着经济增长,另一方面国际贸易又受经济增长的影响。从经济增长对国际贸易的影响角度看,一国经济增长时,它对国际贸易会产生生产效应与消费效应。这两种效应的综合作用结果,能够用以反映经济增长的模式——顺贸易型与逆贸易型。

(一)美国经济增长的生产贸易效应

为分析判断美国经济增长的生产贸易效应,本文将引入进口需求收入弹性(income elasticity of demand for imports,以下简称YEM),用以计量美国经济增长所引致的净贸易影响。

式中,分子表示进口变动的百分比,分母表示国民收入变动的百分比。根据经济增长的贸易偏向意义,可知:

当YEM=1时,净效应是中性的;当0<YEM<1时,净效应是逆贸易的;当YEM<0时,净效应是超逆贸易的;当YEM>1时,存在顺贸易或超顺贸易净效应。

根据美国人口普查局(U.S. Census Bureau)公布的进口额和美国经济分析局(BEA)公布的国民收入数据,美国1985~2004年的进口需求收入弹性,其年均系数为:YEM=1.21(见表1)。可见,美国经济增长是顺贸易型的。

为进一步考察美国经济增长是否存在超顺贸易效应,需要把美国的生产分为出口和进口两部分。因为理论业已证明,当可出口产品的产出相对增长为正值,而可进口产品的产出相对增长为负值时,形成超顺贸易偏向型生产增长,即出现可进口产品的生产在经济增长时反而减少的现象。

我们选用美国制成品进口前20种商品作为可进口产品的代表,因为进口商品中的前20种在美国人口调查局公布的1999~2004年总进口额中,每年平均占到了52%左右的比例。

同样,我们利用美国人口普查局公布的制造业数据,对美国进口前20种商品的国内产出变动状况进行观察,发现按北美产业标准3位数代码显示的制造业增加值中,纺织(313)、纺织制品(314)、服装(315)、皮革制品(316)、基本金属制品(331)等,在1997~2001年表现出整个产业随经济增长而产出减少的结果;按北美产业标准5位数代码显示的制造业增加值中,计算机及外围设备(33411)、汽车制造(33611)、玩具(33993)等在同期也显示了相同的结果。

另一方面,美国可出口产品的产出增长则为正值,如食品(311)、饮料与烟草制品(312)、木制品(321)、造纸(322)、印刷及相关活动(323)、化学制品(325)、石油与煤制品(324)、塑料与橡胶品(326)、运输设备(336)、机器制造(333)等。这表明理论上经济增长的顺贸易与超顺贸易模式在美国的生产中得到了证明。

(二)中国经济增长对美国生产贸易效应的影响

中国经济增长对美国顺贸易生产模式的影响从中国对美国进出口的中充分体现出来。为了保持与前面分析方法的一致性,我们在讨论中国经济增长对美国生产贸易效应的影响程度时,仍然采用进口需求收入弹性这个工具,用以计算美国国民收入变化对中国商品进口变化的影响程度。在此,我们仍然根据美国人口普查局的资料,计算出1985~2004年美国国民收入增长对中国进口需求的弹性系数(见表1)。

从表1可知,1985~2004年间,美国对中国的YEM值大大高于美国总体的YEM均值,达到年平均4.18。按照弹性的含义,这意味着如果美国的国民收入每增长一个百分点,则从中国的进口就会增长4.18个百分点。这说明中国经济增长极大地强化了美国经济增长的顺生产贸易效应。

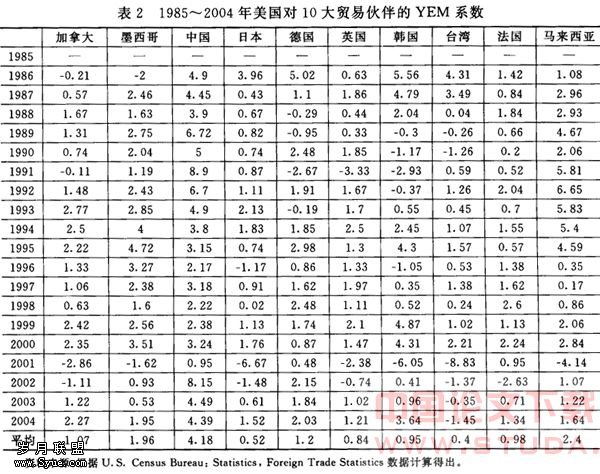

当我们用YEM工具来讨论同期美国主要贸易伙伴的经济增长对美国生产贸易效应的影响程度时,发现中国在其中的弹性系数是最高的。表2以美国人口普查局公布的2004年美国10大贸易伙伴为对象,比较了美国对加拿大、墨西哥、日本、德国和中国等在1985~2004年这20年间的YEM系数,从而可以看出各主要贸易伙伴对美国生产贸易效应的影响作用。

由表2可以看出,美国对其10大贸易伙伴YEM值的大小,与贸易伙伴的发展程度(除、德国外)呈现负相关性,即美国对发达国家(地区)的YEM值低,对发展中国家(地区)的YEM值高。依据表2所示的各国YEM值来判断,美国增加从中国台湾、日本、英国、韩国、法国的进口,会抑制美国经济增长的超顺生产贸易效应的发生,相反增加从加拿大、德国、墨西哥、马来西亚、中国的进口,则会进一步促进美国经济增长的超顺贸易效应的产生。

中国、马来西亚和墨西哥是美国10大贸易伙伴中YEM系数最高的三个国家,就发展现状而言,发达程度低,属于典型的新兴市场经济国家。从要素秉赋的意义上讲,它们与美国贸易关系中的互补性大于竞争性。进一步地看,中国又是三个中最高的,其YEM的年均值为4.18,几乎是第二位(YEM的年均值为2.4)的二倍。这就意味着在美国的前十大贸易伙伴中,中国与美国的互补性最强,因而中国经济增长对美国生产贸易效应的影响也最大。

现行增长方式下中美贸易面临的挑战

(一)美国贸易政策的政府战略因素使中美贸易面临挑战

中国经济增长对美国生产贸易效应的增强,一方面引起美国进口竞争性部门为了自身利益而积极寻求政府保护,另一方面美国不会允许整个市场为中国所独占,不可能放任某些消费品与资本品的进口过分依赖于中国,这也是出于它自己的国家利益或者说国家安全的考虑。同时,美国贸易政策的地区行动主义与双边主义趋势增强。地区行动上,美国非常关注它的后院,推行美洲自由贸易区,其目标很明显,一方面是美国准备延长其夕阳的生存周期,另一方面美国准备把这些夕阳工业转移到它的后院——美洲去。然后,它可以通过提升拉美经济进而达到提升美国自身经济的目的。在双边关系上,从1980年代中期开始,美国就开始积极推动与一些贸易伙伴的“自由贸易协定”,这些贸易伙伴主要是西方国家。到2002年,美国已经谈判达成了十几个自由贸易协定。众所周知,对于非成员的中国来说,它们是歧视性的,会引起中美间的贸易转移。

(二)美国贸易结构变化使中美贸易面临挑战

经济增长理论的研究结论表明,一国经济增长的源泉或者来自于技术进步,或者来自于投入要素的增加。美国经济增长中的技术进步因素作用日益重要,并且由技术进步产生的经济增长又主要地体现在资本品产出的供给与需求上,同时资本品产出的供给与需求受美国经济增长周期的影响程度大于消费品。这一点在美国国际贸易的基本格局和基本模式中反映得非常明显。

美国经济稳定增长时期,资本品在美国贸易流动构成中大于其他商品,在增长速度上高于其他商品。2001年的美国总统经济报告显示,从1996年到2000年,资本品贸易已经占到美国出口品价值的45%,进口品价值的约30%。同时,资本品贸易增长速度远远快于其他类型产品的进出口。资本品贸易的增长占到美国出口品价值增长的70%。

美国经济衰退与低速增长时期,资本品在美国的进口中所占比例低于消费品与工业必需品的份额(见表3)。同时,在贸易增长速度上,与其他各种商品相比,资本品是较低的。2001~2004年,资本品的进出口增长分别为3.9%和1.05%,汽车和零部件、消费品、食品、工业必需品的进出口增长比例则分别达到4.8%和4.3%、7.1%和4.1%、7.6%和3.4%、11.6%和6.5%。

这些情况表明美国的贸易结构正在发生较大的变化。同时也意味着,中国对美国出口的商品结构如果不能适时调整,那么中国出口商品对美国超顺生产贸易效应的影响程度会随着美国贸易结构的进一步变化以及中国经济增长方式的转变,受到削弱而不是加强。

(三)中国对美国出口的商品结构使中美贸易面临挑战

如果把YEM值与商品结构及商品结构的技术含量相联系,我们可以发现美国对中国的YEM值高于其他主要贸易伙伴的基础,建立在中国对美国出口的商品结构上。中国出口的商品大多为低附加值、低技术含量的劳动密集型工业制成品,而且这些制成品以加工贸易为主。

中国商务部公布的数据显示,2004年美国从中国进口的十大类商品(按4位数的HS编码计算)中,有五类商品所占比例超过美国进口的60%。它们是:9503(其他玩具;娱乐用模型;各种智力玩具)占比87.2%、9504(游艺场所、桌上或室内游戏用品)76.9%、4202(衣箱、手提包及类似容器)71.7%、9405(未列名灯具及照明装置;发光标志、铭牌等)65.5%、6403(橡、塑、皮革或再生革外底、皮革鞋靴)63.1%。其他五类商品所占比例最低者也超过了1/4:9403(其他家具及零件)43%、8471(自动数据处理设备及其部件等)41%、9401(坐具(包括能作床用的两用椅)及其零件)31.3%、8473(专用于打字机及文字处理的办公机器零、附件)31.1%、8525(无线电话、电报、广播电视发送设备;摄像机)25.9%。由此可知,从美国进口角度看,中国经济增长通过贸易渠道对美国的影响带有明显的大国模型意义,当中国的出口商运用价格作为竞争手段的时候,对美国消费品市场的冲击力是很大的,其结果是中国利用自己稀缺的经济资源,正在制造着与当地同类产品生产商的摩擦与矛盾。

在美国人口调查局按5位数字代码统计的商品进口额中,美国进口的中国商品中,价值超过10亿美元的物品在中国对美出口中占有重要的地位。1999年,美国进口额中10亿美元以上的中国商品构成中国对美出口的76.9%,2000~2004年,这一比例分别达到83.3%、81.8%、82.9%、85.8%和86.6%。而年均价值超过10亿美元的中国商品大多数是美国进口市场中所占比例较高的物品,如表4所示。从这些商品的用途看,它们大多数是消费品。从中国出口角度看,商品结构中消费品对美国市场的影响力明显大于资本品的影响力,这与前述所见美国贸易的流动构成的货物资本化倾向存在较大差异,因而中国经济增长对美国超顺生产贸易效应影响力的作用面临挑战。

(四)对美国出口商品的价值构成使中美贸易面临挑战

近年来,中国对美国出口的商品结构中,包括机、计算机附件外围设备及部件、设备与部件、通讯设备、照相与服务部门机械、除计算机外的商用机器设备等资本货物增速很快,它们也已经进入美国从中国进口商品的前列。美国分析局公布的数据显示,2004年,按5位数最终用途代码统计的商品类别中,21301(计算机附件、外围设备及部件)同比增长48%,金额达到238亿美元,在美国的中国进口商品中位居第一;21300(计算机)的增幅为69%,金额上升到100亿美元,位居第五;21400(通讯设备)和20005(电子设备与部件)的价值分别为56和46亿美元,位次分别是第10名和第13名。

然而,对中美两国同类商品的进口与出口价格进行比较时,我们会看到中国对美国出口商品的价格与中国从美国进口同类商品的价格相差悬殊。中国商务部按HS编码分类的商品贸易数据表明,2004年美国从中国进口的自动数据处理设备及其部件(8471)的数量达到30878460件,金额为244.60亿美元,单位产品的平均价格为79.2美元;而美国对中国出口的该项商品数量为1058541件,金额达到7.79亿美元,平均价格为736.4美元。可见,两者的价格相差近10倍。同时,我们注意到,该项产品是美国十大进出口商品之一,2004年其进口总量为534265967件,金额为597亿美元,按算术平均得到的价格为111.7美元;同年,其出口总数为72658773件,金额为240亿美元,其平均价格约为330美元。

比较这两组价格颇具意义。中国出口到美国的该类商品价格(79.2美元)低于美国进口的平均价格(111.7美元),中国从美国进口的该类商品价格(736.4美元)高于美国出口的平均价格(330美元)。它的信息价值在于,中国出口的资本品的附加值不高。排除倾销因素,中国出口的是竞争市场上的低端无差别产品,中国出口商凭借低价格优势,占据美国该类市场的一席之地。低价格的背后体现的是中国以生产要素量的消耗与竞争对手凭质的提高所进行的一场博弈,而体现在生产要素中的资源稀缺性隐含着中国增长方式的不可持续性。

转变增长方式视角下中美贸易的轨迹

(一)改变中国的贸易增长方式

如前所述,中国出口到美国的商品高度集中于前10~20类。同时,它们在美国按商品类别统计的进口量中又占有较大的比例,因而就这些产品对美国市场的影响而言,中国的增长适用于国际贸易理论中的大国增长模型。

大国模型有如下的分析结论,大国只有形成超逆贸易偏向型经济增长才能改善自己的贸易条件,其余各种类型增长均会不利或恶化该国贸易条件。

利用中国国家统计局公布的数据,计算1985~2003年中国的进口需求收入弹性系数,其年平均YEM值为1.41。因此根据YEM值判断,中国经济增长不是超逆贸易偏向型的,因而中国当前的经济增长方式,会使中国对美国的贸易条件处于不利地位。因为从供求关系来看,中国对美国出口而又能影响美国市场的商品在整个世界市场上都供大于求,价格竞争成为保持市场优势的主要手段。与此同时,进行价格竞争的中国商品在美国市场又难免会招致倾销指控。

改变这种格局的选择之一,就是要改变中国的贸易增长方式。统计数据显示,1985~2003年,中国国内生产总值平均增长率14.7%,而进出口的增长幅度达到21.5%,可见,中国的贸易增长速度大大高于GDP的增长水平。同时,值得注意的是,支撑中国对外贸易的主体部分是国际产业转移机制作用下的加工贸易,在贸易额中占优势地位的主体又是外资。在2002~2004年的三年间,中国加工贸易的来料加工贸易增长速度分别是25.9%、41.6%和38.4%,比同期进出口总值增长率(22.3%、34.6%和35.4%)高出好几个百分点。

加工贸易的国内采购品中,初级产品占49.7%,劳动密集型中间产品占40.9%,资本/技术密集型中伺品仅占13.1%。约48.6%的加工贸易企业在国内采购原料和零配件的比重低于25%,约60%的企业在国内采购设备的比重低于25%。可见,加工贸易增长建立在耗费资源(包括廉价劳动力、能源)的基础上,与国家倡导的经济增长从粗放型向集约型转变相距甚远。它使我们承载了“中国制造”的口惠,却只得到微不足道的“加工费”实惠。如果加上环境污染、税收减免等代价,则加工贸易对国民财富增长的净值不一定为正。

(二)转变中国的出口促进方式

从表2可以看出,在美国的主要贸易伙伴中,美国对中国YEM值的波动幅度大于其他国家。如果把YEM值与美国的经济增长状况联系起来考察,我们会发现美国经济稳定增长时期(如1994~2000),美国对中国的YEM值低且相对稳定;在经济衰退与波动时期(如1990年前后和2001年以后),美国对中国的YEM值高且不稳定。

很明显,美国随经济增长变动对中国YEM值高低的变动与中国对美出口商品密切相关。表4所列举的1999~2004年美国进口总额中的中国12种商品,其中的绝大部分在最终用途上属于消费品。而这些消费品又集中于劳动密集型产品,且在经济衰退与波动的收入下降时期,人们却增加其消费,说明它们属于中低层次。

理论分析和生活经验告诉我们,消费品的需求、特别是低档消费品的需求尽管在经济衰退时不会出现剧烈的收缩,相对其他物品而言有较稳定的市场。但正是消费品需求的相对稳定性,决定了经济繁荣时社会对它的需求不会有更多的增加,甚至人们收入提高后,还会减少对低档消费品的需求。

商品需求的价格弹性原理指出,若需求缺乏弹性,价格降低(提高)将导致总收入减少(增加);若需求富有弹性,价格降低(提高)将导致总收入增长(减少)。经济衰退与经济波动时,美国消费者对中国商品需求的增长也反映了美国对中国商品的需求价格缺乏弹性。在美国市场缺乏弹性的中国商品只有提高价格才能增加总收入,但实际上,中国的出口商似乎不在意总收入的减少,而乐于运用降低价格的竞争手段。对这种行为的原因探析,似乎只能通过中国鼓励出口的优惠政策(如出口退税)予以解释。当我们把这种行为与中国的贸易增长方式联系起来考虑时,说明中国以“出口创汇”为指导原则的贸易战略需要从资源耗费、规模导向的“普惠制”出口促进转变为资源节约、效益导向的“特惠制”出口促进。

(三)提高中国对美国出口商品的价值构成

如果根据统计数据来判断中国对美国出口商品的内在价值,可能会得出这样一个结论,中国的出口商品已经进入到高科技、高价值层次。在中国海关的统计数据中,2004年美国从中国进口的十大商品中,位居前三名的都是高新技术产品:自动数据处理设备及其部件(8471)、专用于打字机及文字处理的办公机器零件、附件(8473)、无线电话、电报、广播电视发送设备;摄像机(8525),并且其金额达到416.6亿美元,高于其他七类商品的金额之和352.9亿美元。同时,这三类商品在美国的同类进口市场上也占有很大的比重,分另Ij为41%、31.1%和25.9%。

论及中国出口商品变化的时候,人们习惯于引用中国机电类产品的数据,作为中国出口商品技术含量增加的例证,援引中国信息技术产品出口增长的数据,作为中国高科技产品出口增长的例证。其实如前所述,对中美两国同类信息技术商品的进口与出口价格进行比较时,我们看到中国对美国出口商品的价格与中国从美国进口同类商品的价格相差幅度较大。

根据商品结构的分类形式,来判’断出口商品的内在价值,从而形成劳动密集型产品的内在价值低、高新技术产品内在价值高的认知惯性,在商品生产的环节与过程已经高度国际化的条件下,显得不合时宜,是一种典型的误导。商品价值的高低取决于其生产过程中制作工艺的难易程度,在生产的国际化转移条件下,知识产权的获得与否更是衡量某项产品价值高低的重要指标。

当跨国公司按利润最大化原则在全球范围内配置其生产活动时,中国目前只是在行使着“生产车间”的职能,即使是高技术产品的部分也只是处在一个很不起眼的“组装”环节上,赚取微薄的加工费,并不值得称道。在面临国外技术垄断的情况下,中国汽车、计算机等是被人们普遍看好的高科技、高利润产业,但在没有掌握核心技术、没有取得知识产权的背景下所进行的贴牌生产,实际上在签署技术合同之时,中国企业的一大半利润已被抽走。解决问题的根本途径在于企业创立拥有自主知识产权的技术与品牌,把“中国制造”推进到“中国创造”的境界,提高中国产品的价值含量。

(四)把开发人力资源提上战略高度

进入21世纪,以劳动力廉价且丰富而著称的中国出现了“民工荒”,由民工潮托起的广东经济面临大面积的用工短缺形势。招用普通操作工比较难的工种主要集中在制衣、制鞋、电子、玩具、家具制造、餐饮服务等行业,技工主要缺少高级工以上的模具、数控机床、汽车涂装、电子测试等技术人才。珠江三角洲企业对劳动者的综合素质要求大大提高,特别是劳动技能的要求愈来愈高。按照“十五”计划,到2005年,广东对技工的需求量为502.4万人,而目前只有365万人,缺口130万。

“民工荒”至少发出了两个信号,其一是普通用工劳动要素市场的供给价格弹性增强,其二是技工劳动要素市场的供给价格缺乏弹性。

第一个信号对传统产业的传统发展模式提出了挑战:靠压低工人工资、降低劳动保障与安全来赢得国际市场竞争力的传统模式已经成为过去。继续发展传统产业的方法要么是提高工人的工资水平,增强工人的劳动保障与安全,但这会提高厂商的劳动生产成本,降低竞争力;要么增加资本设备的投入,提高制造水平,提升产品档次,提高竞争力。但这不仅会增加厂商的资本生产成本,还要求有较高技能的劳动力供给相配套。

从厂商的角度看,如果社会能够供给充足的高技能劳动力,如果厂商的劳动要素需求成本不高于国外的水平,即使短期的资本边际成本与劳动边际成本相等,厂商也会采用技术改造的方法,即以资本代替劳动的方法来继续发展传统产业。因为在劳动供给既定条件下,工资增长促进劳动供给增加受替代效应和收入效应的影响。当收入效应大于替代效应时,增加工资导致劳动供给减少而不是增加。同时,从发达国家的经历来看,经济化的过程与资本要素的增加、劳动要素的减少相伴随。

第二个信号说明了中国产业结构升级调整的瓶颈制约:技术工人供不应求。当中国的产业调整升级时,如果社会不能供给充足的劳动资源,这不仅影响到企业的发展,而且会影响到国家的产业政策能否顺利实现。

可见,必须切实加强对中国人力资源的开发力度,特别是加强对劳动要素主要供给地的人力资源的开发力度。这样,才有助于中国增长方式的转变。