财政支出、贸易条件与实际利率水平

关键词:财政支出,贸易条件,实际利率

我们研究一国财政政策对国际造成的影响,主要是分析在一个资本高度流动性的世界里它对实际利率造成的影响。本文主要是研究财政支出变动时,经过国际传导机制对整个世界的实际利率、贸易条件以及投资支出所产生的影响。本文尝试去解释下列问题:在什么样的条件下,一国实行暂时性的财政扩张政策会导致世界实际利率水平的上升,并会对其他国家的投资支出产生所谓的“挤出”效应。

一、引 言

本文中我们将使用一个简化的两个国家的一般均衡模型,模型中两个国家的规模大体相当。每个国家都专业化生产其用于出口的产品,投资的多少取决于生产者的实际利率水平。虽然国际资本具有较强的流动性,但因为暂时性的财政扩张政策会改变产品需求的分配以及总的储蓄水平,所以每个国家的实际利率水平也会产生差异,并导致两种经济体系贸易条件的变动。

在本模型中,暂时性的财政扩张政策将会导致两国之间的实际利率水平上升,进而导致消费和储蓄发生变动。然而,由于面临的实际利率水平已经发生改变,所以其投资支出决定于政府以及消费者之间的相对支出倾向,或是跨期消费的替代弹性。上述第一种情况基本上是一种转移准则(transfer criterion),它决定了扩张性财政政策对对贸易条件的影响。第二种情况说明扩张性的财政政策如何影响居民的储蓄行为以及如何导致利率水平的变动。

正如传统观点所认为的扩张性的财政政策会产生“挤出”效应一样,在本文的模型中,如果政府支出倾向和私人部门的消费倾向非常接近,或者消费在跨期之间的替代弹性非常低时,则会发生“挤出”效应。然而,如果政府对某种商品的支出倾向不同于私人部门对该商品的消费倾向时,或者消费在跨期之间的替代弹性非常高时,则会出现生产者的实际利率水平和政府的财政扩张政策反向变动的情况,因此会导致两国之间的投资支出呈现负相关。例如,上述的情况意味着扩张性财政政策将会对本国商品生产产生误导,并使本国的实际利率水平上升,进而造成本国投资水平的下降。然而,国外生产者的实际利率水平可能上升也可能下降。因此外国的投资支出可能会产生“挤出”效应或“挤入”效应。在一个较低的跨期消费替代弹性下会产生“挤出”效应,在较高的替代弹性下则会产生“挤入”效应。

本模型中扩张性的财政政策之所以会造成投资率的差异,主要是由于这种政策不但会影响实际利率水平,而且也会导致国际贸易条件的改变。在既定的贸易条件下,利率水平的变动一般都被看作决定两国投资支出的主要因素。然而贸易条件的改变与本国的投资支出.相冲突。暂时性的本国贸易条件的改善,将会提高目前国内商品的相对价格,而这会阻碍国内的投资支出水平。相对的,由于外国贸易条件暂时性的改变,将会促进外国的投资。因此扩张性的财政政策将会通过消费的高替代弹性和财政支出两种因素的相互影响,使本国商品生产产生偏差而改善了贸易条件,并促进外国投资水平的提高。

对于这方面的研究,弗伦克尔和拉金(Frenkel和Razin,1985)、珀森(Persson,1985)以及格林伍德和金布罗(Greenwood和Kimbrough,1985)等人都曾加以补充。弗伦克尔和拉金 (1985)在针对单一产品及两种产品的一般均衡模型中,探讨了财政支出与负债之间关系。经过研究之后,他们强调所谓的转移原则的重要性,并尝试去解释多国之间财政政策的效果。珀森(1985)也分析了一个单一产品、两个国家的模型。这个模型具有了叠代性质和以及资本市场的统一性特点。珀森(1985)发现在该模型中预算赤字对国家间产生不同的影响。由于在他的模型中没有定义贸易条件变动的情况,所以实际利率水平在每个国家都是相同的。格林伍德和金布罗(1985)则是研究了在两个国家的模型中,对资本流动加以管制或不管制对扩张性财政政策的影响。他们也用了单一产品的分析模型。研究结果显示,在对资本流动管制的条件下,两个国家的消费、投资、劳动供给以及实际利率水平的变动方向相反;但如果政府对资本流动不加管制,则所有因素的变动方向都是相同的。巴罗(Barro,1991)利用一般均衡模型和持久收入理论探讨了政府消费和服务支出对私人投资和消费的影响,其结论也大致相同。此后阿马诺和沃延托(Amano和Wirjanto,1997)对美国、阿迈德(Ahmed,1986)对英国、钟无惑 (Tsung-wu Ho,2001)对日本、邱如林(2001)对我国地区等的实证研究都给出了类似的结果。

事实上,正如同多恩布什(Dornbusch,1983)的分析方法一样,实际利率的变动可能决定于国际间实际汇率的变动。多恩布什(1983)认为,关于实际利率变动对贸易条件变动的影响,国际景气循环产生的后果具有很强的解释力。

二、模型分析

为了分析上的方便,我们将模型分为两个期间。而且假设模型中只有两种产品:一种为本国产品,由国内生产。此种产品以Xi表示,i表示期间,i=1,2;另一种为外国产品,完全由外国生产,以Mi表示。两种产品都由每一个国家的当地居民消费。在这里我们把外国产品视为标准产品。令Pi为Xi的相对价格,或者说是本国的贸易条件。令ρ=(1+r)-1为第一期的实际贴现率,这里r为国际间买卖债券所支付的利息率。可将本国消费者的预算约束表示如下:

P1Cx1+Cm1+ρ(P1Cx2+Cm2)=P1(X1-I1-t1)+ρP2[X2(K1+I1)-t2] (1)

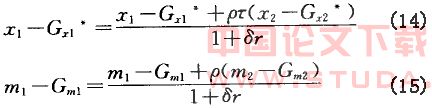

上式中I1表示消费者和企业所决定的国内投资水平。Cx1和Cm1分别表示第一期内所消费的本国与外国产品的数量。相同的,Cx2和Cm2分别表示第二期内所消费的本国与外国产品的数量。X1为充分就业水平下的产量。现在的投资I1将会提高第二期的资本存量,并且会增加X2(K1+I1)的产出。税收负担分别用t1和t2表示。

与此相对应,国外消费者的预算约束可表示为:

每一个国家的居民既是生产者又是消费者。首先,他们会根据自己预期的ρ、P2和P1选择一个投资水平,使其财富的现值达到最大化。在这里我们也假设他们都具有完全信息;其次,他们会在既定的财富水平下选择最优的Cxi、Cmi,Cxi*和Cmi*,使他们在有生之年的预期效用达到最大化。一般而言,上述两种选择是相互独立的。

最优化的投资水平必须满足条件 上述条件可以归纳成下列函数:

上述条件可以归纳成下列函数:

我们称ρτ=ρ(P2/P1)项为本国产品的实际贴现因子,(P1/P2ρ)-1为实际利率水平。相同的,ρ则表示外国产品的贴现因子。根据(3)式和(4)式,只要贸易条件τ随着时间的推移而变动,则两个经济体系内投资变动的方向是相反的。为了方便起见,我们分别将(P1/P2ρ)-1和(1/ρ)-1两项定义为本国产品生产者和外国产品生产者的实际利率水平。

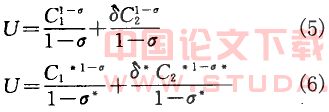

每一个国家的生产者都会使他们的效用函数达到最大化:

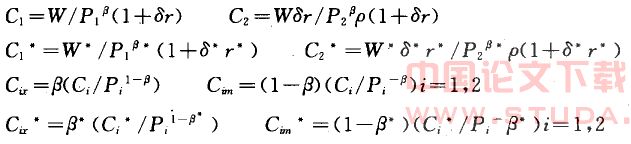

上式Ci=CβxiC1-βmi、C*i=C*β*miC*1-β*mi,i=1,2,i=1,2。从(5)式和(6)式可知,本国产品和外国产品的跨期消费替代弹性分别为1/σ和1/σ*。

在这里我们也假设每个国家的政府都征收定量税,并且购买X数量与M数量的产品。所以政府的预算约束为:

上式中Gxi为第i期本国政府购买的本国产品数量,Gmi为第i期本国政府购买的外国产品数量。相同的,Gxi*和Gmi*则分别表示外国政府对产品的购买情况。

由于消费者的生命周期完全和政府重叠,所以本模型对于负债方面完全具有中性的特点。我们的研究重心就放在了政府本身的支出效应,而非赤字预算的效应。

消费者会在他们的总量财富的限制下,追求其在有限生命内的效用最大化。我们所使用的效用函数可以细分为两个阶段。在第一个阶段内,消费者会在既定的Ci和Ci*水平下使每一个期间的支出PiCxi+Cmi与PiCxi*+Cmi*达到最小。每一个国家的消费者物价指数分别为Pβik和Pβik*。因此我们可以将消费的实际贴现因子定义为:R=ρ(P2/P1)β,R*=ρ(P2/P1)β*。所以消费者的实际利率水平为(1/R)-1和(1/R*)-1。

在第二阶段,消费者会在上述的实际利率水平与总财富的约束下,选择适当的Ci和Ci*水平而使其效用达到最大化。而财富的约束方程现在可以改写如下:

在方程(1a)和(2a)的约束下,使(5)式与(6)式的效用达到最大化,可以求出下面的需求函数:

上面所使用的符号解释如下:

至于世界经济体系的市场均衡,则是在前面所定义的变量Ci、Ci*、Cmi、Cmi*、Cxi、Cxi*、I1、I1*、ρ、P1、P2固定,以及在既定的财政支出所产生的总财富的约束下,使得每个国家消费者的效用最大化。而且投资决策必须使国家的收入达到最大化。当然也必须假设产品市场和债券市场是完全出清的。

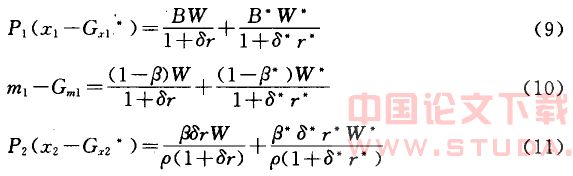

产生均衡的充分条件是必须确定X和M这两种产品的市场在每一期都是出清的。但为了确定P1、P2和ρ的值,我们可以减少一种市场完全出清的情况。我们集中研究在第一期中本国产品及外国产品市场均衡的情况,而且我们也必须使本国产品在第二期中达到市场完全出清的条件。因此由上述可知市场的均衡条件可以由下列公式来表示:

根据上面的公式我们可以求出其他的条件:

上式说明本国进口产品的现值等于外国所进口产品的现值。公式(12)可换算如下:

因此,在不同的支出倾向下,现时的贸易条件为消费者相对于M产品及X产品净禀赋的加权平均比率。通过消费者对于政府支出资通的方式,我们可以确信消费者和国外产品之间存在负的禀赋量关系。

将(13)式代入(9)式和(10)式中,我们可以得到ρ和τ的等式。由上面的等式可以提供我们关于两国投资变动的充分信息。下一部分我们将尝试去求出此解。

三、暂时性财政扩张政策的效果这一部分我们主要探讨本国采用暂时性财政扩张政策对实际利率水平、投资水平以及贸易条件的影响。我们之所以把研究重点放在暂时性财政扩张政策方面,是因为根据珀森 (1985)、弗伦克尔和拉金(1985)的研究,在一个封闭的体系或是在一个单一产品的世界经济里,这种政策和实际利率之间很显然是正相关的。暂时性财政扩张政策首先会造成第一期世界产出的超额需求。在大多数情况下,此种超额需求会导致实际利率水平的提高,从而抵消了暂时性财政扩张政策的效果。但一般而言,持久性的财政扩张政策所产生的效果主要决定于世界的储蓄倾向及其增长率(Frenkel和Razin,1985)。

为了说明本文的主要论点,我们假设两个国家消费者的偏好相同。在这一假设之下,我们可以更加深入地研究扩张性财政政策对于跨期消费的替代性以及政府支出与私人部门支出倾向差异性的影响。因此,我们令β=β*、δ=δ*,以及σ=σ*,我们可以将上述方程组缩减为下面的一组等式:

(14)式是对(12)式的修正,它说明在跨期贸易平衡的情况下第一期X产品市场出清的条件。(15)式是M产品市场出清的条件。正如注2所分析的那样,我们所说的扩张性财政政策是用来代替下列变量:

Gxi=Gmi=Gxi*=G*mi=0 i=1,2

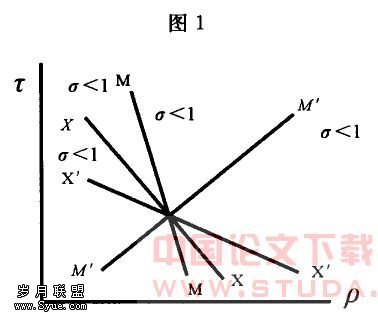

公式(14)和(15)在ρ和τ的坐标系里可以表示为两条曲线,如图1所示。XX曲线是公式 (14)所描述的曲线,其斜率表示为: 其中S=ε(1+1/δr)θ>0为投资对ρτ及θ=I1/X1变动的弹性系数。XX曲线的斜率为负的原因是:提高ρ值将使本国财富的现值增加x1+ρτx2,这种情况就如同增加对X1产品的需求。受利率因素影响,财富效应必定大于收入效应和替代效应。因此,提高P值将导致X1产品的净超额需求,所以必须降低τ值加以抵消,也就是必须提高P1相对于P2的比率。

其中S=ε(1+1/δr)θ>0为投资对ρτ及θ=I1/X1变动的弹性系数。XX曲线的斜率为负的原因是:提高ρ值将使本国财富的现值增加x1+ρτx2,这种情况就如同增加对X1产品的需求。受利率因素影响,财富效应必定大于收入效应和替代效应。因此,提高P值将导致X1产品的净超额需求,所以必须降低τ值加以抵消,也就是必须提高P1相对于P2的比率。 也具有下面的性质:当σ=1(根据前面的定义

也具有下面的性质:当σ=1(根据前面的定义 时,ρτ的值为常数;当σ>1时,我们得到

时,ρτ的值为常数;当σ>1时,我们得到 ,并且从XX曲线的右下方移到左上方意味着ρτ的值下降;当σ<1时,我们得

,并且从XX曲线的右下方移到左上方意味着ρτ的值下降;当σ<1时,我们得 ,并且从XX曲线的右下方移到左上方意味着ρτ的值上升。

,并且从XX曲线的右下方移到左上方意味着ρτ的值上升。

(15)式是对图1中MM曲线的描述,其斜率为: 其中S*=ε*(1+1/δr)θ*>0。当σ≥1或σ≤1时,MM曲线斜率的值可为正数或负数,这可以在图1中加以说明。当消费具有较低的替代弹性也就是σ>1时,MM曲线的斜率为正;消费具有较高的替代弹性,也就是σ<1时,MM曲线的斜率为负。当ρ的值上升时,将会导致对M1产品需求的增加。但这种情况是否会造成τ值的增加或下降主要取决于σ的值。当σ>1时,由于实际利率上升所产生的收入效应大于替代效应,因此M1产品市场的均衡条件必须以消费的实际利率水平(1/R-1)下降的方式相配合,或必须促使τ值上升。相反的,当σ>1时,收入效应小于替代效应。ρ值的上升必须伴随着(1/R-1)的上升,τ值会下降;当σ=1时,MM曲线将会成为一条垂直线。

其中S*=ε*(1+1/δr)θ*>0。当σ≥1或σ≤1时,MM曲线斜率的值可为正数或负数,这可以在图1中加以说明。当消费具有较低的替代弹性也就是σ>1时,MM曲线的斜率为正;消费具有较高的替代弹性,也就是σ<1时,MM曲线的斜率为负。当ρ的值上升时,将会导致对M1产品需求的增加。但这种情况是否会造成τ值的增加或下降主要取决于σ的值。当σ>1时,由于实际利率上升所产生的收入效应大于替代效应,因此M1产品市场的均衡条件必须以消费的实际利率水平(1/R-1)下降的方式相配合,或必须促使τ值上升。相反的,当σ>1时,收入效应小于替代效应。ρ值的上升必须伴随着(1/R-1)的上升,τ值会下降;当σ=1时,MM曲线将会成为一条垂直线。

下面我们分析政府实行暂时性的财政扩张政策时会对本国经济产生什么影响。首先我们必须确定政府财政支出对本国产品以及外国产品会产生何种分配效果。根据弗伦克尔和拉金 (1985)的假设,政府财政当局的支出将遵循下列原则: 以及

以及 ,则增加政府支出对本国和外国产品的分配效应分别以权数γ和1-γ来表示。根据下面的分析,我们将会得知道这些权数对于政府的扩张性财政政策起着非常重要的作用。

,则增加政府支出对本国和外国产品的分配效应分别以权数γ和1-γ来表示。根据下面的分析,我们将会得知道这些权数对于政府的扩张性财政政策起着非常重要的作用。

暂时性财政扩张政策表示为 ,这可以用图1加以说明。如果Cx1增加,则XX曲线必须向左下方移动。继而MM曲线会随着Gx1,的上升向左方移动。在这里我们很容易的得知,不论MM曲线的斜率为何值(也就是不管替代弹性的大小),其一直会向左方移动。我们先对MM曲线斜率为正也就是替代弹性小于1的情况加以分析。很明显,暂时性财政扩张政策将会使ρ值降低,或是会提高国外生产者的实际利率水平。相同的,当σ>1时,ρτ的值下降,将会提高国内生产者的实际利率水平。因此,当σ>1时,不论政府财政当局的支出倾向为何值,暂时性财政扩张政策将会导致全面性的投资挤出效应。

,这可以用图1加以说明。如果Cx1增加,则XX曲线必须向左下方移动。继而MM曲线会随着Gx1,的上升向左方移动。在这里我们很容易的得知,不论MM曲线的斜率为何值(也就是不管替代弹性的大小),其一直会向左方移动。我们先对MM曲线斜率为正也就是替代弹性小于1的情况加以分析。很明显,暂时性财政扩张政策将会使ρ值降低,或是会提高国外生产者的实际利率水平。相同的,当σ>1时,ρτ的值下降,将会提高国内生产者的实际利率水平。因此,当σ>1时,不论政府财政当局的支出倾向为何值,暂时性财政扩张政策将会导致全面性的投资挤出效应。

现在我们回过头来研究MM曲线斜率为正(σ>1)的情况,这表示替代弹性大于1。由于政府实行扩张性的财政政策,将再度使两条曲线向左方移动。但对生产者实际利率水平的影响主要取决于财政当局的支出倾向。当γ=1时,MM曲线不发生变动,所以ρτ的值下降,ρ值则会上升。因此,国内生产者的实际利率水平将会上升,国内的投资支出将会下降,但国外的投资支出会因为国外生产者的实际利率下降而增加。由上述可知,两个经济体系内的投资会反向变动。另一个极端的情况是,当γ=0时,财政扩张政策只会对MM曲线产生影响,并且ρ值下降而ρτ的值上升。所以国外的投资减少而国内的投资增加。

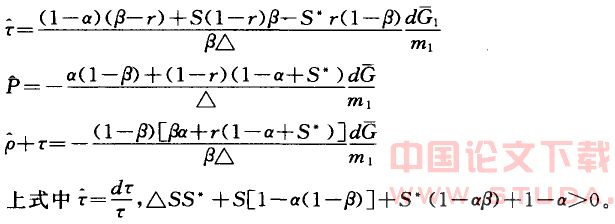

我们可以对(14)、(15)式求导,并且令最初的政府支出水平 。经过整理,可得下式:

。经过整理,可得下式:

根据这些公式,当σ>l时, 所以本国和外国都会产生挤出效应。当σ>1时,才有可能使一个国家的投资支出下降,另一个国家的投资支出上升,而且这种情况和γ值有关。当财政支出倾向和私人部门支出倾向相等(即γ=β时,ρ和ρ+τ的值将会变为:两个国家的投资支出都会产生挤出效应。

所以本国和外国都会产生挤出效应。当σ>1时,才有可能使一个国家的投资支出下降,另一个国家的投资支出上升,而且这种情况和γ值有关。当财政支出倾向和私人部门支出倾向相等(即γ=β时,ρ和ρ+τ的值将会变为:两个国家的投资支出都会产生挤出效应。

从(16)、(17)以及(18)式可知,国内(国外)生产者的实际利率水平为正数(负数)和γ值有关。当γ值满足 时,国内的实际利率水平将会上升,而国外的实际利率水平将会下降;当γ值满足

时,国内的实际利率水平将会上升,而国外的实际利率水平将会下降;当γ值满足 时情况正好相反。很明显,α<0或σ<1是满足上述两者之一的必要条件。

时情况正好相反。很明显,α<0或σ<1是满足上述两者之一的必要条件。

由于对于本国产品的产出有高估的偏差,所以扩张性的财政政策会导致国内投资的挤出效应,但国外的投资可能会产生挤入效应。决定这种情况的主要因素是替代弹性的大小。当替代弹性非常小时(σ>1),国内和国外投资变动的方向相同;当替代弹性较大时(σ<1),意味着国内和国外投资变动的方向相反,并且会发生国外投资的挤入效应。产生这种现象的原因非常简单。因为扩张性的财政政策是将私人部门可运用的资源转移到政府部门,并且会导致国内利率水平的上升。当γ=β时,则政府的支出倾向等于私人消费倾向。所以这种资源的转移并不会对贸易条件造成多大的影响。事实上,只要每一个国家的投资弹性不同,τ值都会受到影响。当贸易条件受到的影响不大时,生产者的实际利率和投资率的变动将会产生一致的情况。但当γ=1或γ=0时,则政府对于本国产品和外国产品的支出倾向将大于私人部门的支出倾向。这是政府如采用扩张性的财政政策将会导致贸易条件以及利率水平的急剧变动。如γ=1,国内生产者的实际利率水平上升,并且会减少国内的投资支出。但外国将会出现两种相互抵消的效果。一方面由于国际利率水平的上升会对国外投资支出产生负的效应;另一方面则是由于外国贸易条件的暂时性变差使国外生产者的实际利率水平有降低的趋势,进而对外国投资产生刺激作用。

基本上,当跨期替代弹性非常低时,扩张性的财政政策所导致的利率水平上升的幅度比较大,因此利率政策效应起主导作用。如果跨期替代弹性非常高,则未来的消费大部分为现在消费所代替。所以利率效应非常小,而贸易条件效应则起主导作用。格林伍德和金布罗(1985)指出,如果每个国家对资本流动加以控制,扩张性的财政政策可能造成实际利率、投资水平、消费以及劳动供给等反向变动。这种分析在本文中并不适用。

现在我们将分析的重点转移到消费的实际利率水平上来。我们可得到下式

由于我们假设本国和外国的消费者偏好相同,所以在资本自由流动的情况下,消费者的实际利率水平在两国间是相等的。对(19)式求导,我们可得到下式:

由上式我们可以清楚的看出,不管政府的财政支出倾向为多少,扩张性的财政政策会导致消费实际利率水平的上升。而且。值越小,这种效应越显著。

至于资本移动对实际利率变动所产生的影响也是一个非常重要的理论问题。因为实际利率受到某些因素干扰时,在两国之间会呈现不同方向的变动,所以我们必须对实际利率加以适当的定义和区分。比特尔(Buiter,1983)也曾对这一问题进行了分析。至于投资变动的非对称性并未隐含着会造成消费以及福利在两国之间不同的情况。由于每个国家消费者的偏好相同,这就表明在最初的政府支出水平下,现在的实际收入在两国之间是相同的,并且和任何产品的绝对供给水平无关。由于政府财政支出而导致实际利率及贸易条件的变动,进而导致投资向资源配置效率高的地方转移。但这种非对称性的投资并不是以一个国家过度消耗另一个国家的资源为代价。

最后我们将研究政府实行扩张性的财政政策对贸易条件影响的程度。现时的贸易条件可由(13)式得知。求出(14)及(15)式的解,我们可以写为:

因此贸易条件变为

上式的第一项为需求增加时对于P1的直接效应。当γ>β时,该值为正。第二项和第三项分别表示国内及国外投资的补偿效应,这种效应取决于转移规则及替代弹性的大小。当公共部门与私人部门的支出倾向相等时,第一项为0而第二项和第三项分别为正数和负数。因此两国的投资水平降低对贸易条件会产生抵消效应。当对本国产品存在严重高估时,如果γ=1及σ<1,则第一项为正数,而第二项和第三项则同时为负数。这如同增加了国外的投资而减轻了扩张性财政政策对本国贸易条件的影响。换言之,当σ>1时第三项为正数,这表示由于外国对这种政策做出了反应而加剧了贸易条件的变动。而且从直觉上可知较高的替代弹性也会降低暂时性财政扩张政策对现时物价水平的扰动。

四、结 论

本文的主要观点和一般严格假设下的资本流动效果完全相反,因为本文在讨论一个国家的经济受到干扰而进行调整时,可能会造成两个国家实际利率水平以及投资支出向相反的方向变动。当然这种情况的出现基于下列条件:存在较高的跨期替代弹性,以及财政支出所引起的转移会导致私人部门的消费支出倾向对一国的产品需求产生偏差。上述情况的变动会导致实际利率的上升进而造成贸易条件暂时性的剧烈变动。虽然我们的研究结果是建立在非对称的世界经济且具有相同消费偏好的模型上,但这也具有一般的意义并且适用于两国具有不同消费偏好的情况。

由于受条件所限本文没有对模型进行实证分析,但本文的模型可预测一个国家的贸易条件暂时性变差时,在某些情况下会导致投资支出的增加。当然本文也仅是限于对未来进行预测而已。在一个随机的环境里,这种预测确实很难区分所谓的暂时性或持久性贸易条件变动的情况。

另外一个问题是在实证方面跨期替代弹性是否大于1(1/σ>1)。很多学者对此进行了研究,萨默斯(Summers,1984)认为有关证据显示这种替代弹性是相当高的,也就是1/σ>1。

本文认为,一般而言,贸易条件的变动是导致实际利率水平变动的主要原因。由本文模型中所定义的货币规则可知均衡利率是可以形成的,但扩张性的财政政策会改变实际汇率并造成购买力的差异。事实上,由于改变了两国的投资率,所以暂时性的财政扩张政策会引起购买力的连锁变动,而这种购买力是以政府实行扩张性的政策以前的基期加以衡量的。

学者们对于国际间的传导机制曾建立起许多模型,他们都强调贸易条件的变动会直接对劳动市场形成冲击。布朗索和罗腾伯格(Branso和Rotemberg,1996)指出,将最初的蒙代尔 (Mundell,1968)两国模型进行修正并加入工资刚性假设,同时将工资率纳入消费者物价指数中,则财政支出通过国际性传导机制会对产出与就业形成负面的影响。这与蒙代尔浮动汇率假设下的效果不同。这是因为外国的贸易条件变差时,国外的生产者所面对的实际工资将上升。如果我们令本文模型第一期中的实际工资固定不变,则会产生和上述相同的结果,政府在本国实行扩张性的财政政策将会降低外国的产出。但即使在σ<1的条件下,两国投资支出的变动也不太可能是负相关的。这主要是因为国外产出降低时,会造成国外产品的超额需求,并容易使外国生产者的实际利率上升。

最后一个问题就是我们从未提及财政赤字。如果本文模型中不存在“李嘉图等价”,而且政府将减免租税但又维持固定的支出,那是否会产生相同的结果呢?这要看两国支出倾向的差异情况。本文模型中政府支出效果的实现主要是由于政府支出倾向和私人消费支出倾向存在差别,并进而通过转移准则对贸易条件产生影响。与此相反的是,弗伦克尔和拉金(1986)曾指出,政府出现财政赤字时,会将资源由国外转移至本国的当代消费者。贸易条件的变动则取决于标准转移准则的条件。如果能将上述结果应用于动态的投资理论,则将是一件有意义的研究工作。