中国在东亚货物贸易中价值增量分析

[关键词] 贸易伙伴 价值链 价值增量

一 国在开放条件下获得的价值增值

20世纪70年代末80年代初中国实行了开放型贸易政策,从此中国在国际贸易中的地位不断上升,货物贸易量以远高于世界平均增长幅度的水平增长,而这种变化也反映了在同一时期东亚、东南亚地区发生的国际分工和价值增值链的新一轮重构过程,那么中国在融人这一新的价值增值链的过程中能够获得多少收益,近些年来这种留在中国的净收益是否增加或其增速,都是非常值得关注的问题。在一个开放的条件下,要考察一国在国际商品循环中所能得到的净收益,就要同时考虑该国所从属的国际商品价值链和同属于这一链条的其他的贸易伙伴。

在开放的经济条件下,本国与其贸易伙伴的关系可以按照净出口分为三种类型,于是这些贸易伙伴也由此分成了三类:

一类是与本国进行商品和服务贸易的经济体,在一段时间内从本国进口的商品额和向本国出口的商品额基本相等,这时,在双方的国际收支平衡表的记录中,净出口无论是正是负,绝对值都很小,在实际操作中,可以认为是零。所以在这种情况下,我们可以认为一方对另一方的净投资为零,或者从商品价值角度来说,是一方向另一方的价值输出基本上被对方的价值输入所平衡。

第二类贸易伙伴与本国在一段时间内,对本国的出口大于从本国的进口,即处于贸易盈余状态,在本国的国际收支平衡表中,本国处于经常项目的赤字状态(借方余额),也就是说,贸易伙伴对本国的净出口大于零。在这一段时间内,从本国角度来看,本国从这类贸易伙伴那里为自己的贸易赤字进行了净融资。从贸易伙伴的角度来看,是通过贸易盈余对对方实行了净投资。即本国净接收了来自别国的一部分各类产品的价值增值。

第三类是与第二类贸易伙伴相反,在一段时间内,有些经济体对本国的出口额小于进口额,则它处于贸易赤字状态,而在本国的国际收支平衡表中显示,本国处于经常项目的盈余状态(贷方余额)。这时,从本国角度看,本国通过对这种经济体的贸易盈余,向其进行了净投资;相对的,对方以这些净投资对其产生的贸易赤字进行融资。从价值转移角度看,这种情况是本国把自己所创造的一部分价值增量净转移给了其贸易伙伴。

综合来看,既然本国对一些经济体处于贸易赤字状态(本国向这些经济体进行了净融资),而对另一些经济体处于贸易盈余状态(本国向这些经济体进行了净投资),则本国与这两类贸易伙伴的贸易余额的差额,就是开放条件下本国在可贸易商品的价值链上所获得的净收益,或者说是净价值增值。如果我们把讨论的范围缩小到货物贸易账户,那么上述概念也就变为本国与两类贸易伙伴在货物贸易上赤字与盈余的净差额,从商品的价值链角度来看,就是本国在开放贸易环境下所获得的(而不是创造的)有形商品价值增值。当然,在实际中,每个国家都有着众多的贸易伙伴,所以在一个相对独立的国际商品价值链中,这种包括的在统一价值链中的贸易伙伴越完全,其计算结果越接近于真实的留在本国的(即“获得的”)价值增值。

中国在东亚—美国价值链中的价值增值分析

(一)中国和几个贸易伙伴的关系

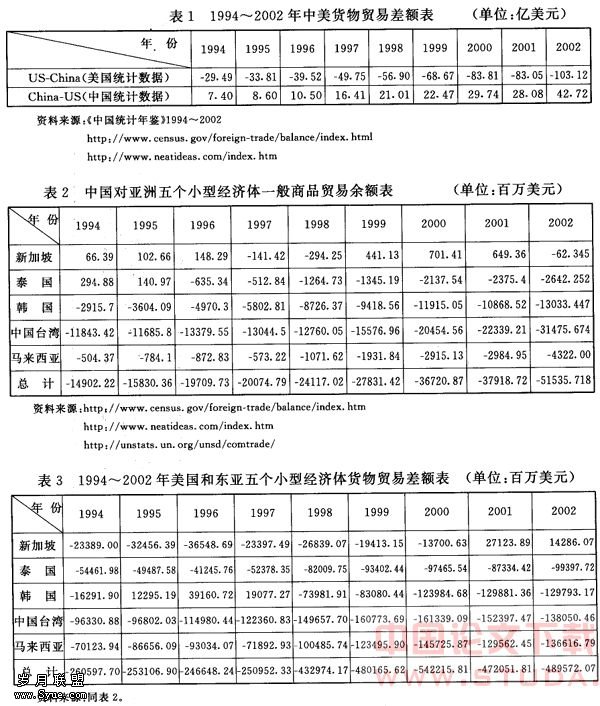

在中国众多的贸易伙伴中,美国基本上和中国进行的是产业间贸易,中国向美国出口的大部分产品是相对劳动密集型的产品。事实上,在中国加工贸易兴起的背景下,中国输入美国的商品大部分是加工贸易的产物。比如玩具,中国是世界最大的玩具生产国,产量占全球的大部分,其中90%以上供出口。美国是世界上最大的玩具消费市场,也是中国玩具最大的出口市场。据美国玩具厂商协会公布的信息,1997年美国从中国进口玩具占美国全部进口玩具的65%。中国向美国输出的其他大宗商品还有机电产品、家具、服装、鞋类产品、钢铁和塑料制品等。而中国从美国输入的产品主要为相对资本、土地密集型和技术密集型产品,比如机电音像设备,化工产品,光学、照相、医疗器材和设备,农产品和钢铁及其制品等。近十几年来,中美贸易间中方的贸易盈余出现了不断增加的趋势(见表1)。从价值链和价值增值角度来看,显然在这些年里,中国向美国转移的由中国自己创造的价值增加量在不断增加。

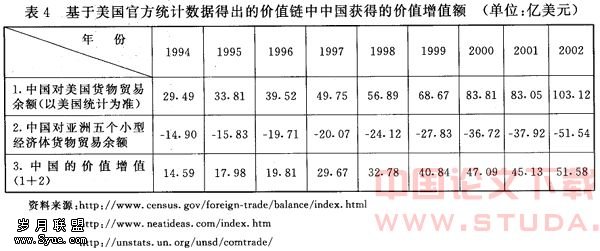

同时,在中美进行这一系列以加工贸易为主要内容的进出口行为的背后,中国向美出口产品所需要的原材料、零部件和包装物件很多是从韩国、新加坡、和香港等国家(地区)进口的,这些商品很大程度上可由东亚、东南亚的小型经济体对中国的贸易盈余反映出来,而在近十几年里这种贸易盈余也在不断增加(见表2)。这实际上反映了中国净接收了一部分来自这些东亚、东南亚小型经济体的价值增值。

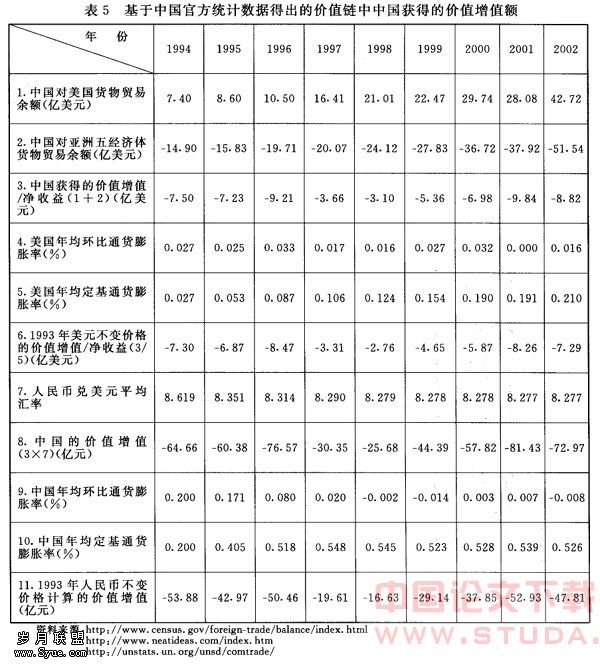

而另一个重要的现象是,近十几年来,美国对东亚和东南亚几个小型经济体的货物贸易赤字在1997年之前基本上是缓慢下降,1997年之后一直保持在5000亿美元左右(美国官方统计数据),对比中美贸易和中国与这几个小型经济体之间的贸易,美国和东亚这几个小型经济体之间的贸易实际上是相对缩小(见表3)。

这样,中美贸易、中国和东亚几个小型经济体的贸易,美国和东亚几个小型经济体贸易的变化趋势反映了20世纪80年代新国际分工的趋势和中国对外开放政策同第三次全球产业结构调整的协调发展;而总体上美国对东亚各国(包括中国)的贸易关系并没有实质性的变化,这却恰好反映了东亚产业转移的事实。

(二)环形价值链

如果我们从总体上描述东亚各国(包括中国)和美国的贸易关系就会发现:

1.很明显,在1997年之前,美国对东亚、东南亚国家的贸易赤字在逐渐缩小,1998年由于在亚洲危机中东亚、东南亚很多经济体的名义汇率出现大幅贬值,所以美国和这些经济体的贸易逆差出现一个跳升,此后,这种贸易逆差一直保持在比较稳定的水平上,这反映了美国对这几个小型经济体的净融资额的相对减少(见表5),或者说是净投资额的相对增加,可以将此看作美国向东亚各经济体的某种初始投资,这些投资将形成东亚几个小型经济体向中国净投资的基础和某种来源。

2.东亚几个较发达的小型经济体在近十几年来,通过不断增加的对华贸易盈余,不断增加在华的净投资,这部分净流入中国的由东亚、东南亚国家创造的价值增值的持续积累,为中国提供了价值链的基础,比如生产原料、包装材料、各种硬件设备或零部件等。

3.中国使用由东亚这些小型经济体提供的基础价值,通过投入本地的劳动力和其他必须要素和资源对它们进行各种形式的加工,其对东亚几个小型经济体的贸易赤字和以后对美出口中的贸易盈余的差额就反映了一部分在中国本地创造出来的价值增值,而这部分增值额留在了中国,由中国境内的各微观经济单位和要素所有者获得。

4.中国加工完成的产品,有很大一部分通过中美贸易输向美国,实际上也是把一部分创造出的价值通过贸易转移到那里,这部分价值就是向美国境内净输人的价值增值。

所以、美国、东亚几个小型体(包括中国香港、韩国、新加坡、中国、泰国和马来西亚)这三个贸易体的关系,可以看作是一个相对独立的且处于封闭循环状态的价值链上不同的阶段,而中美贸易、美国和中国与东亚几个小型经济体之间的贸易的变化把这三个阶段完整地连接起来。

(三)中国在价值链中的价值增值分析

由于信息收集方面的原因,笔者只收集到1994~2002年的中国大陆与分布在东亚、东南亚与中国有较密切贸易联系的五个小型经济体的净贸易额(包括韩国、新加坡、中国台湾、马来西亚和泰国)。特别应该说明的是中国大陆与香港之间的贸易,因为大陆与香港的贸易绝大多数都是来自东亚、东南亚和世界其他地区的转口贸易,这些贸易本身已经被记入各经济体与中国大陆的贸易之中,所以在考察中国与东亚有比较密切的贸易联系的几个小型经济体之间的贸易额时,不把大陆与香港之间的贸易包括在内,相应的我们所要研究的数据也是其他经济体与中国大陆的货物贸易数据。

从收集到的数据分析,从1994年开始,在所选取的这五个小型经济体中,只有新加坡在1994~1996和1999~2001这六个年度对中国出现数额不大的货物贸易赤字(大陆方面为贸易盈余),泰国在1994、1995年对中国有递减的贸易赤字(大陆方面为贸易盈余),其余经济体和年份中,中国均表现为贸易赤字,且赤字额在不断增加。中国对这些经济体的总贸易赤字从1994年的约149亿美元上升到2002年的约515.36亿美元。这表明,这些经济体在1994年到2002年期间,通过对华货物贸易的盈余,在中国境内不断增加净投资,实际上是产业转移和新的国际分工的一种表现形式。

另一方面,在分析中美在1994~2002年之间的净贸易额时,我们遇到了一个问题,就是对于中美之间历年的净贸易额,中国官方统计结果与美国官方统计数据的差异很大。如果按照美方的统计数据,1994年中国对美货物贸易逆差有294.944亿美元,这一差额在以后各年中不断增加,到2002年达到1031.15亿美元;而如果按照中国官方的统计,1994年中美贸易存在美方逆差74亿美元,以后也是逐年增长,到2000年达297.36亿美元,而后2001年下降为280.80亿美元,2002年又达427.2亿美元。如果只考虑净出口和净投资问题,无论哪种统计所得出来的结论性质是一样的,即中国在这些年里,以净出口的形式向美国进行了净价值转移,使用两种统计最后得出的结论差别仅在于中国向美国的价值转移数量不同。

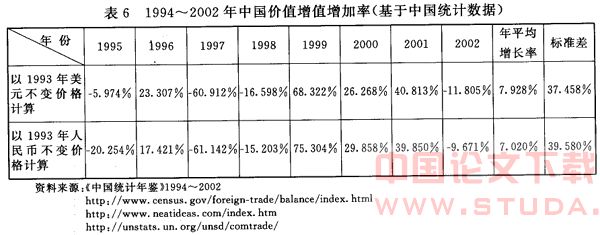

但是如果我们考察中国在价值链中所获得的价值增值情况,那么使用两种统计数据的结果就不同了。按美国的统计数据,中国在东亚—中国—美国价值链中所获得的价值增值结果显示为正(见表4第3行),表示中国不但本身没有留下任何新增价值,而且把本国原有的一部分价值净输出到外国。而按中国官方统计的数据,中国在这一价值链中所获得的价值增值量显示为负(见表5第3行),这表示中国把一部分价值增量留在了国内,同时另一部分价值增量以净出口的形式输向外国。鉴于前面的中国与东亚五个小型经济体之间的贸易数据是中国官方统计数据,所以这里以中国官方公布的中美贸易数据为分析基础。

在表5第3行我们得出了在东亚—中国—美国这个环形价值链中中国所获得的价值增值的初步结果,因为这种结果包含价格变动因素,所以需要对这一结果进行修正,考虑到中美贸易中中国输向美国的商品绝大部分是相对劳动密集型的消费品,而很少有生产性资料,所以这里使用美国基于消费者物价指数(CPI)得出的价格平减指数来剔除美元的价格变动因素,最后得到以1993年美元不变价格为基础的价值增值量(见表5第6行);然后还可以根据各年的人民币兑美元的名义汇率和各年的通货膨胀水平得出以1993年人民币不变价格为基础的价值增值量(见表5第11行)。最后我们根据表5第6行和第11行的两组价值增值额进一步计算出1994—2002年期间各年中国获得的价值增值率和年平均价值增值率(见表6)。

从中可以发现,1994年到2002年期间,中国在东亚—中国—美国这一价值链中各年获得的价值增加额在84.7亿美元(1996年)和27.6亿美元(1998年)之间,而以人民币为单位计量的话,这一数字则在538.82亿人民币(1994年)和166.25亿人民币(1998年)之间;同时,以两种货币计量的价值增值率分别是7.928%(以美元为单位,标准差37.458%)和7.020%(以人民币为单位,标准差39.580%)。我们注意到,在1994—2002年这八个年度中,中国在这一价值链中所获得的价值增值在1997、1998年相对比较少,相应的价值增值率也在这两年出现了大幅的下降。很显然是因为本文所涉及到的东亚的五个小型经济体在1997年的亚洲危机中本币大幅贬值的影响,这使它们直接对美国的出口与中国对美出口形成了更强的竞争。同时,作为缓解人民币升值压力的一个步骤,中国在2003年政策性的增加了对美国汽车和航空业产品的购买,所以虽然本文中未列出2003年中国所能获得的价值增值的数量,但笔者认为,这一数量将在2002年的基础上继续下降。

结 论

1.在开放经济条件下,一个普遍的常识就是一国对另一国的净出口可看作它们之间的净投资额,而中国在与东亚几个贸易关系密切的小型经济体的贸易中,存在不断增加的贸易逆差,而对美国存在着较大的、持续的贸易顺差,同时美国与东亚、东南亚的很多经济体(除中国之外)之间存在着近十几年来不断减少的贸易逆差。三种贸易差额的变化,反映了这三个综合经济集团之间已经出现和正在不断的相对独立的新的国际分工和较封闭的价值链,而中国在这条价值链中所能得到的价值增量就代表着中国参与这一新的国际分工体系所能得到的净收益。

2.本文的分析与计算表明,中国所获收益的增长率在近十年间平均为7%,但是各年所获净收益的增长是相当不稳定的(标准差较大),同时,可能与实际上的净收益存在较大的偏差。

这可能是由于以下几个原因:

首先,本文所获取的基本经济数据可能会因来源不一致和内在的统计误差而使最后结果出现误差。

其次,一个国家在开放环境下一定融人了不同的价值链中,它们并不是完全独立的,互相之间的渗透和影响是很难分辨清楚的,这也会加大本文分析结果的不确定性。

最后,本文在分析中所涉及的东亚、东南亚的几个小型经济体,可能与实际上的东亚一美国环形价值链所包含的经济体并不完全一致。