我国股票市场受国内重大事件影响的实证分析——以航天板块为例

摘 要:股票市场中航天版块的市场行情除受到大盘的影响之外,还与航天产业重大事件有着密切的联系。运用事件研究法分析重大航天事件对股票市场航天版块行情的影响可以看出:航天重大事件带来了航天板块股票市场价格在之后三个交易日内出现急剧上升或下降趋势,但影响的时间延续性较短,波动持续时间不长,股民对航天重大事件的炒作和股民“羊群效应”是航天板块在航天重大事件短期内出现短期剧烈波动的主要影响因素。

关键词:航天板块;重大事件;影响研究;事件研究法;协整分析

一、引 言

航天产业不同于一般的产业,他具有军工与民用的两重性质,航天产业与人民生活联系日益密切,航天产业市场化道路越走越宽。然而,航天技术在国家、军事上的重大意义,使得各国在航天事业的同时,对航天产业经济化、市场化非常谨慎。随着我国国民经济的发展,国家在航天技术民用化以及航天产业军民结合的道路上作出了有益的探索。经过几十年的努力,我国已跻身于世界主要空间国家的行列,在某些领域保持着世界航天领先地位,成为世界上少数几个掌握卫星回收技术、低温高能火箭技术、捆绑火箭技术、静止卫星发射测控技术、一箭多星等航天高科技的国家之一。从经济角度看,中国航天事业的发展,将带动一系列产业链的形成与延伸。我国的商业发射占国际市场份额已由20世纪90年代的7%~9%上升至了目前的15%左右。2005年我国卫星应用产业的市场规模已达到1 000亿元[1]。运载火箭和卫星应用方面的巨大的市场需求和大量航天项目,将给上市公司带来利润。航天业发展与股市中航天板块的表现具有联动的推动机制,航天产业巨大市场潜力使得中国股市的航天板块股票具备了巨大的市场发展潜力。

二、重大事件对股票市场影响的研究方法

通常,航天重大事件对航天板块股票的影响研究方法主要有两种:一是“异常波动点法”,即利用航天股票在股指上的变化,剔除市场波动带来的影响之后来寻找重大航天事件对股票波动的影响。“异常波动点”方法是Wichern Miller和Hsu在1976年运用一阶自回归时间序列的方差变动检验股票价格行为时提出的[2]。二是“事件研究”法,它是利用重点事件对股票波动产生的预前和滞后效应影响来分析重大事件发生之后,航天板块所发生的变化与波动规律。“事件研究”方法是Dolley.J.在1933年检验股票拆细行为的价格效应时首先运用的[3]。重大事件分为重大利好消息和重大利空消息。在重大事件发生后选取一定时间段的前置和后置股票的表现进行分析,寻找规律以指导在后来重大事件发生时进行怎样的投资决策。

本文的基本思路是:先从上海、深圳股票市场上航天板块的价格运行的时间序列出发,寻找股票价格变动中出现的异常波动点(用方差增加点表示),然后对照各异常波动点,考察各异常波动点及其前后是否有国家政策出台。如果有,则表明该波动是由于宏观政策的颁布所致;如果在异常波动点及其前后无宏观政策出台,则表明股票价格的波动是由于股票市场的自身运动所致。另外,选取2001年以来中国航天所发生的重大事件作为样本,对各事件发生前后3个交易日的股票价格的波动情况进行考察,分析各政策事件以及政策事件从整体上是否影响股票市场的价格走势。

三、航天板块与股票市场变动协整分析

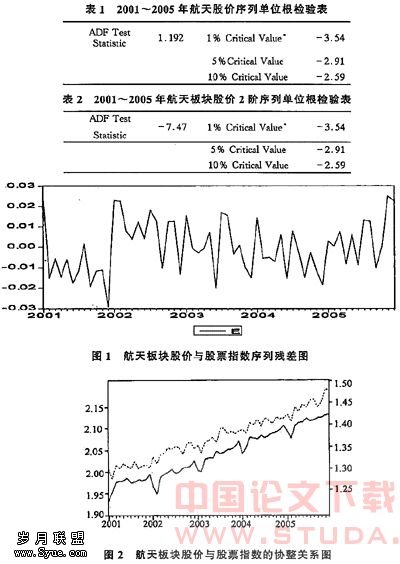

本文选取中国卫星、航天机电、航天动力、G火箭、航天科技、航天通讯、航天信息、航天电器、航天晨光等9支航天板块的股票作为研究对象。根据“事件研究法”,从中国航天重大发射事件出发,结合股票市场上航天板块价格变化时间序列,确定股票价格变动中出现的异常波动点,同时扣除这些异常点及其前三个交易日和后三个交易日的数据,作为未受重大事件影响的正常情况。对正常情况与股市大盘进行协整分析,以进行重大事件影响下的航天板块波动与股市波动一致性检验。具体步骤如下:建立时间序列航天股价(HTGJ)与股票指数(GPZS)序列,对两数列分别做单位根检验,检验其序列相关性[4],得到具体检验结果见表1:

从表1中可以看出:ADF=1.192存在序列自相关性,所以不能直接用航天股价与股票指数序列进行协整检验。本文对数据取对数并进行置后2阶数处理,然后对所得数列进行单位根检验,具体结果见表2:

表2的2阶单位根检验结果表明:,说明处理后的序列不表现为平稳,自相关性消除,对所得残差E进行分析[5~6],从残差图(见图1)中可以看出,随机影响可以忽略。?

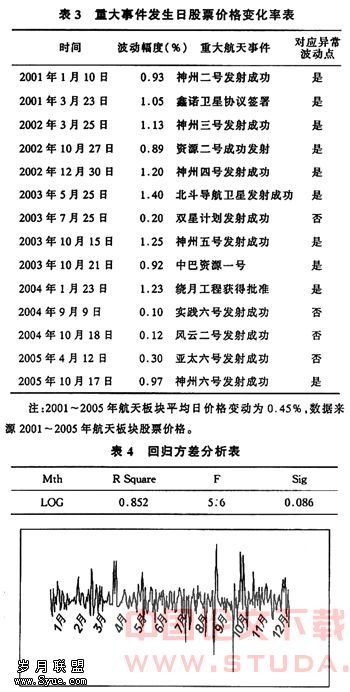

根据协整理论,对序列进行协整分析得到协整关系图(见图2),扣除航天重大事件影响之后的航天板块股价与股票指数保持了较好的变化同步性。

从残差图中可以清楚地看到,残差已经表现出随机性,说明作为航天板块典型代表的中国卫星与沪市指数在扣除重大航天事件影响之后存在明显的协整变化关系。结果表明,航天板块行业变动与大盘基本保持一致,说明在单纯的市场因素影响情况下航天板块表现的性质和大部分一致。这与近几年来航天板块的企业民用化发展进一步深化的结果保持了一致。随着民用化的深化,航天板块的企业性质和业务范围已经接近一般上市企业,因此航天板块在日常股价的变化趋势上,受整个国民经济、资本市场等因素影响,与股票市场的变动保持了很好的一致性。

四、航天重大事件对航天板块影响的回归分析

根据“事件研究”方法,选取在2001~2005年期间国内发生的14件重大航天事件作为样本,研究期间航天板块股票价格指数的变化,运用VAR方法建立一阶自回归时间序列,通过比较航天板块股票价格的变化幅度,选取的14个重大事件中有10个与一阶自回归时间序列的异常波动点前后三个交易日内相对应,比例高达71%,而且与航天重大事件对应的异常波动点平均方差都比较大。

将异常值在有航天重大事件影响的记作1,没有的记作0,建立Logistic模型,通过Logistic回归分析,在选取的异常点前后三个交易日的变动与航天重大事件的拟合优度达0.85,Sig=0.086,在置信度10%的要求下通过检验[7],说明航天板块的异常值与航天重大事件存在紧密的回归关系。重大航天事件是航天板块股价变动的重要因素。

从航天股价一阶自回归时间序列图(见图3)中可以明显看出:异常值主要集中在每年的4月、9月和10月几个月份,表现出明显的季节性变化特征。而受我国气候影响,我国重大的航天发射时间主要集中在这几个月份。航天板块异常值的季节性特征也从侧面证明了航天重大事件对航天板块的影响。尤其在最近两年以来“神州五号”、“神州六号”的发射成功,不仅对股票市场航天板块产生重大影响,而且带动整个股票市场全线走红,这表明航天重大事件的发生引起了股票市场价格的波动。在神州五号发射后三个交易日明显带动了航天股价的上扬。另外,在国家航天重大举措颁布前几日,市场就有预期反应,不同程度地出现了累积平均异常收益率的上升(利好政策)或下降(利空政策)。在利空政策颁布后的3个交易日中,累积平均异常收益率急剧下降,并在此后较长时间内延续着下降的趋势;在利好政策颁布后的3个交易日中,累积平均异常收益率急剧上升,此后,经过短暂调整逐渐恢复正常。

五、结论与建议

1.在扣除航天重大事件影响情况下,航天板块与股票市场波动保持了较高的一致性。说明航天板块各市场化经营已经具有一定深度,随着军转民的进一步深化,航天板块企业与军工联系密切程度进一步降低,因而航天板块股价的变动更多的受到公司经营状况以及常规市场因素的影响。

2.从短期的异常波动点中可以看出,航天重大事件仍是导致股票市场航天板块价格短期波动的一个非常重要的因素,这说明,国家航天技术的在很大程度上左右着我国股票市场航天板块的价格短期走势。

3.异常波动点检验显示出航天重大事件引起的航天板块市场价格短期波动幅度较大,事件研究方法检验也显示出航天重大事件带来了航天板块股票市场价格在之后三个交易日内出现急剧上升或下降趋势。这说明,航天板块存在着很强的重大事件敏感性,每一次航天重大事件的成功或者失败都会引起股票市场上航天板块的短期剧烈波动,对航天板块市场造成较大的冲击,这也与航天事业发展的高风险性质是一致的。

4.重大事件影响的时间延续性较短,在航天重大事件发生的短期之内,航天板块出现大的波动,但是波动持续时间不长,这与航天板块的业务内容是一致的,航天板块9支股票虽然与航天有着紧密的联系,但是他们的主营业务已经朝着多元化道路深化,对航天的依赖性越来越低,决定航天板块股票价格的核心因素是宏观经营运行以及公司经营状况等因素,因而重大事件对航天板块价格波动的时间趋短。?

5.股民对航天重大事件的炒作和股民“羊群效应”是航天板块在航天重大事件短期内出现短期剧烈波动的主要影响因素。航天重大事件重大的国家、军事意义以及高媒体效应使得股民具有了更大的炒作空间,因而导致航天板块的短期波动。

:

[1]庞皎明. 航天“虎口夺食”商用市场[J].商务周刊,2006,(3).

[2]胡金焱.中国股市“政策市"实证考察与评析[J].财贸,2002,(9).

[3]Dolley.J,Characteristics and Procedure of Common Stock Split?Upa[J].Harvard Business Review,1933,(11),316-326.

[4]彭作祥.时间序列建模分析[M].成都:西南财经大学出版社,2004.

[5]易丹辉.数据分析与Eviews应用[M].北京:中国统计出版社,2002.

[6]张世英,樊智.协整理论与波动模型:金融时间序列分析及应用[M].北京:清华大学出版社,2004.

[7]王济川,锅志刚.Logistic回归模型-方法与应用[M].北京:高等出版社,2001.