国际场外利率期权市场发展的启示

关键词:利率期权;场外市场;风险管理

国际利率期权的推出虽然只有二十多年的时间,但是发展相当迅速,成为20世纪80年代以来交易最为活跃的期权之一。近年来,场外利率期权市场不仅交易品种越来越丰富,交易量也逐年攀升。研究国际场外利率期权市场的现状,对于目前我国国内利率期权的研究具有一定的借鉴意义。

一、场外利率期权市场的概况

利率期权是一种与利率变化挂钩的期权,到期时以现金或者与利率相关的合约(如利率期货、利率远期或者政府债券)进行结算。最早在场外市场交易的利率期权是1985年推出的利率上限期权,当时银行向市场发行浮动利率票据,需要金融工具来规避利率风险。

(一)合约分布

场外交易的利率期权种类很多,除了普通香草期权中的货币市场利率期货期权不能在场外交易以外,其他品种的利率期权都可以在场外市场交易(见表1)。其中,交易最活跃的品种主要有利率上限期权(interest rate caps)、利率下限期权(interestfloors)以及利率互换期权(interest swaption)。

根据国际清算银行2006年12月的季度统计,场外利率期权交易所涉及的货币主要集中在主要国家的货币上,如欧元、美元、日元和英镑;期限分布则比较均匀,其中期限在1至5年内的利率期权未平仓合约数额占比略为大些,期限在1年以内和5年以上的利率期权未平仓合约数额基本差不多。

(二)功能

利率期权和其他金融衍生产品一样具有价格发现、投资获利和风险转移的功能,但是由于利率期权的交易原理、杠杆交易程度以及交易损失水平和其他金融衍生产品有所不同,因此,利率期权还具有以下三个方面的作用:

1.从利率波动中获利。通过看涨看跌利率期权和其他利率衍生品的组合,交易者可以安排其利率敏感性收益随着利率的波动幅度变化,而不是随着利率的变动方向变化。没有利率期权,这种交易是不可能实现的。典型的例子就是跨期交易(straddle trade),交易者在购买一个看涨期权的同时出售相同到期日和相同协定价格的看跌期权,无论利率朝哪个方向变动,只要利率变动幅度足够大,购买者都可以获利。

2.风险管理。利率期权在风险管理方面的应用主要有两个方面:第一,吸收浮动利率存款、发放固定利率抵押贷款的银行和房屋互助协会,如果吸收存款所支付的浮动利率超过了发放抵押贷款所获得的固定利率,他们将遭受损失,通过购买利率上限期权,银行和房屋互助协会将规避这种风险;第二,可赎回债券的发行人和可回售债券的投资人可以利用利率互换期权,为债券提前赎回所造成的现金流变化进行套期保值。

3.增加收益。交易者出售期权所获得的收入可以提高投资收益,降低融资成本。例如,拥有一个债券投资组合的基金管理者可以出售一个债券看涨期权,期权的执行价格设定为基金管理者认为债券不可能上涨到的水平。如果期权到期日债券价格仍然低于执行价格,该期权将不会被执行,基金管理者就获得了期权费,从而提高了债券投资组合的收益。债券发行人可以发行可回售债券,为投资者提供一个提前偿付的期权。由于投资者拥有了期权,可回售债券的发行人可以以较低的利率发行债券,从而降低融资成本。

(三)参与机构

场外利率期权市场的参与者主要包括利率期权产品的最终客户和交易商。最终客户主要是那些希望通过利率期权合约进行套期保值或者投机的机构,包括发放抵押贷款的银行、对冲基金、发行浮动利率债券的公司等;交易商则是买卖双方的中介,主要是提供期权市场的流动性,包括银行、投资银行、证券公司等。B I S的统计显示,近年来场外利率期权交易越来越主要集中于交易商之间。以美国场外美元利率期权市场为例, 该市场上最大的需求方是发放抵押贷款的机构,如联邦国民抵押贷款协会(Federal National Mortgage Association,Fannie Mae)和联邦住房贷款抵押公司(Federal Home Loan Mortgage Corporation,Freddie Mac),这些机构购买美元利率期权为抵押贷款提前偿还的风险进行套期保值。市场上最主要的提供方是可赎回债券的投资者,这些可赎回债券是由联邦房屋贷款银行系统(Federal Home Loan BankSystem,FHLBS)、银行、保险公司、非金融机构和当地政府发行的。美国场外美元利率期权市场的交易商媒介买卖双方的交易,交易商市场分为两个层次。在第一个层次的交易商市场中,只有五、六家交易商可以直接从可赎回债券发行人和结构化债券投资人手中买到充足的利率期权。在第二个层次的交易商市场中,大约十五家左右的交易商主要通过交易商之间的市场从位于上层的交易商手中购买利率期权。两个层次市场中的交易商都向抵押贷款套保者出售利率期权,包括联邦国民抵押贷款协会和联邦住房贷款抵押公司。

(四)风险控制

由于场外交易合约双方可以直接商谈,因此场外交易的利率期权可以按照交易者的需求进行定制,促进了新的复杂产品的设计和交易。但是场外合约的灵活性和多样性使得其与交易所交易的标准合约相比,不仅流动性要差一些,而且合约双方涉及的信用风险也要大于交易所交易的合约。为此,场外利率期权市场的交易者采用了各种办法来控制对手方的信用风险,主要包括:

(1)只和高信用等级的对手方进行交易,信用评级越高获得的价格越好;

(2)和提供终止净额结算(closeout netting)的对手方签订协议;

(3)同意为高于一定水平的净敞口提供抵押品,但如果对手方是AAA信用等级的机构就不用提供抵押品;

(4)在同一类主协议下可以进行净额结算,并引入保证金制度。

在美国场外美元利率期权市场上的主要参与者都遵循这样的规则:市场参与者的信用级别都比较高(政府特许机构G S E是AAA级,其所有的交易商对手方都是A级或者以上);政府特许机构和交易商之间以及交易商之间的场外利率期权交易都签署了主协议和附属协议,这些协议提供交叉产品净额结算和未实现损益的抵押品。

二、场外利率期权市场的运行框架

在进行场外利率期权交易时,交易双方主要以签订主协议的方式来确认双方的权利义务。交易者通过数据提供商获取市场信息后,根据自身的需要通过电话、邮件或者电子平台进行沟通协商达成交易,随后通过电传、SWIFT或者电子平台进行交易确认。场外利率期权的结算主要根据双方协商的方式进行,包括现金交割和实物交割两种方式。

(一)主协议

目前,场外利率期权交易主要是通过交易双方签订主协议的方式来确认双方的权利义务,以便利交易、降低各类风险。场外利率期权的主协议主要有ISDA主协议和债券市场协会的场外期权交易主协议,其中交易中使用最多、影响最大的是I S D A主协议。ISDA主协议适用的场外利率期权产品包括利率上限期权、利率下限期权、利率上下限期权以及这些产品的组合产品。

(二)数据提供商

场外利率期权交易的价格由交易双方议定,不像交易所价格那样连续透明,所以市场上有很多数据提供商,如超级衍生品(superderivatives)、markit等,提供场外利率期权交易的数据以及市场分析,为交易者交易提供定价准则。其中,超级衍生品的利率期权信息平台S D-I R T M是完全基于网页界面的,24小时不间断地提供各种场外利率期权产品的相关数据,包括利率互换期权、利率上限期权、利率下限期权以及奇异期权等,涵盖了利率期权市场的相关利率和波动性的全部数据和实时数据。

(三)交易

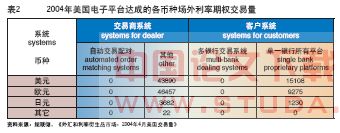

传统的场外利率期权市场往往由一个或多个做市商向交易商提供双向报价,做市商与交易商之间、多个交易商之间通常通过电话进行议价。由于双方往往有直接的电信线路相连,因此即时通信的自动化程度和效率很高,而这个电话报价和议价也仅限于交易双方,并不为第三方所知。虽然目前通过交易系统进行的场外利率期权交易在整个场外利率期权市场中所占的比还不高,例如美国场外利率期权市场(见表2),但是许多机构都开始着手开发场外利率期权电子交易平台,以便利市场交易者进行交易,并通过清算平台相连,实现交易的直通式处理。

1.单一交易商提供的电子交易平台。许多从事场外利率期权交易的主要交易商开始依据已有的电子交易系统,开发了自己的利率期权交易平台。2007年1月,J P摩根通过彭博的多交易商交易平台提供场外利率期权交易服务,客户可以通过点击成交或者询价的方式来实现交易。

2.交易商间经纪商提供的电子平台。许多实力雄厚的交易商间经纪商(inter-dealer brokers)在提供场外衍生产品声讯服务的同时辅以电子交易平台,并与清算平台相连实现直通式处理。国利货币经纪公司(TullettPrebon)和GFI提供的场外利率期权交易平台很有代表性。G F I的电子交易平台主要立足于场外衍生产品和相关证券的交易,其利率期权产品包括互换期权、债券期权和利率奇异期权。GFI不同的分部提供不同的利率期权交易,例如纽约分部提供新兴市场债券期权的交易,悉尼分部提供日本政府债券期权的交易。

3.非市场交易者提供的电子交易平台。随着场外利率期权的,一些中立机构(非交易参与方)也开始推出包含场外利率期权的场外衍生品交易平台,如360国库系统(360 Treasury Systems AG)等。360国库系统成立于2000年,总部设在德国法兰克福,专注于提供电子交易和场外产品管理的整合服务。该公司推出的多交易商交易系统T E X(360T’sTEX Multidealer Trading System)是一个基于web(A S P)的多银行、多产品的场外交易平台,为用户提供24×7的交易服务。这一平台主要交易的利率期权产品包括利率上限期权、利率下限期权和互换期权。

(四)交易后处理

在场外利率期权市场上,传统的交易后确认是通过电传、电子邮件、SWIFT或者电子平台等方式进行的。其中,S W I F T是交易商市场上场外利率期权成交确认的一条重要途径,SWAPSWIRE则是场外利率期权交易后电子确认平台的代表,由2 1个主要的衍生产品交易商共同持股所有,为全球30多个衍生产品交易商提供服务。在SWAPSWIRE上进行清算的衍生品都是基于I S D A主协议的,主要的利率期权产品包括利率互换期权、利率上限期权和利率下限期权。经纪商/交易商(broker-dealers)、买方客户(buy-sideclients)、经纪商和主要经纪商(prime brokers)都可以通过SWAP SWIRE直接进行交易确认,极大降低了复核率,减少了风险,缩短了操作时滞。场外利率期权的结算主要根据双方协商的方式进行,一般来说,互换期权和债券期权的结算实行实物交割,除非在报价时交易双方就同意采用现金交割;利率上限期权和利率下限期权采用现金交割结算方式。

三、启 示

(一)发展利率期权交易有利于金融机构的风险管理,完善市场结构

目前,我国国债、政策性金融债券、中央银行票据、上市公司可转换债券等债券的发行利率和债券买卖、回购利率都已经实现了市场化,在未来较短的时期内,利率市场化程度还将大大提高。随着利率市场化的不断深入,利率波动性将加大,金融机构面临的利率风险将逐渐增加。不同于其他利率衍生产品,利率期权的使用可以使得金融机构在利率波动时保证获利,这对于金融机构尤其是商业银行管理期权性风险有着重要的意义。

此外,利率期权的基础是利率以及对利率高度敏感的债券、存单等利率工具,利率变化能通过利率期权产品价格的变化迅速反映出来。同时,利率期权市场的参与者是多样的,包括了商业银行、金融公司、保险公司、大型集团和公司等机构。这些都决定了利率期权市场价格变动的影响力是广泛而深远的,因此,只要监管得当,开展利率期权交易不仅能为金融机构提供新的价格发现机制和利率风险管理手段,还可以完善市场结构,增强市场深度。

(二)当前我国推出利率期权可以考虑以场外利率期权为突破口

如前所述,在利率期权场外市场,合约双方可以直接商谈以按照交易者的要求定制所需的利率期权,促进了新产品和复杂产品的设计和发展。更为重要的是,根据国外利率期权市场交易商的经验,场外市场交易的利率期权直接面对客户的需要,因此主要用于客户的风险管理和收益增加。而交易所交易的短期利率期权由于其高流动性,更多地用于投机交易。场外利率期权市场的这些优点对于我国当前率先在场外推出利率期权非常有利——市场发展初期,主要用于套期保值的场外利率期权在满足市场成员利率风险管理需要的同时,不会带来过多的投机风潮;多样化的产品设计可以促进金融市场的创新与发展。待场外利率期权市场发展平稳后,再推出交易所交易的利率期货期权。以为例,台湾于2004年同时推出了交易所交易的利率期货和场外市场利率期权。场外利率期权在台湾柜台买卖中心进行交易,并按照已有的债券远期规范办法进行规范。目前,台湾场外期权发展迅速而良好,交易所交易的利率期权也开始提上日程。

有鉴于此,我国在考虑发展利率期权时,可以先推出场外利率期权,并按照国际上场外利率期权的发展脉络,先推出简单的利率期权,如利率上限期权、利率下限期权和利率互换期权,待到市场发展成熟,市场成员对利率期权工具的使用更为熟悉后,再尝试推出奇异期权和结构化产品。

(三)进一步改善市场条件,为推出场外利率期权市场提供良好的市场环境

参考国际场外利率期权市场的运行框架,我们可以发现,场外利率期权的交易和交易后处理流程并不复杂,尤其是现金交割的利率期权。经过十几年的发展,我国金融市场产品逐渐丰富,基础设施已经得到了很大的发展和完善。银行间债券市场推出的债券远期和人民利率掉期等场外衍生品交易运行平稳。我国现有的技术力量和市场基础设施是可以满足场外利率期权市场要求的,我国金融市场的环境也在不断改善,市场透明度和规范化运作程度都在逐渐提高。但对照国际场外利率期权市场的运行环境,我们还需要作进一步的努力,包括ISDA协议的本土化、信用评级机构的规范发展、金融机构风险意识的培育和处理方法的改进等。