目标企业潜在价值的理论解析与测度方法

随着股权分置改革的逐步深入,我国购并正在蓬勃。但在实践中,人们往往关注企业的现实价值,很少问津目标企业的潜在价值。实际上,真正决定企业购并得失的关键因素,并不是目标企业的现实价值,而是其潜在价值。因为在正常情况下,企业购并是一个等价公平交易,所以,如果投资者按照现实价值收购一个没有潜在价值的目标企业,那么他只能收回其购并投资而不可能获利。如果绝大数企业购并都是无利可获之等价交换,那么,世界企业购并就不可能风起云涌和浪潮迭起。人们之所以会热衷于企业购并,就是因为这种投资可以获得更高的回报。从某种意义上说,企业购并投资获利过程也就是挖掘与实现目标企业潜在价值的过程。企业购并投资要获得较高回报,就必须购买具有较大潜在价值的目标企业。目标企业潜在价值越大,购并投资回报就可能越高。测度目标企业潜在价值是企业购并投资决策的基础与前提。只有测算目标企业潜在价值,才有可能准确预测购并投资能否获利、以及能够获取多高的回报。因此,从理论上解析目标企业潜在价值的基本特性、形成原因、决定因素以及实现前提,创立测度目标企业潜在价值的技术与方法,不仅能够填补企业潜在价值理论研究空白,而且有助于提高我国企业购并决策水平。

一、 企业潜在价值解析

所谓目标企业,又称靶子企业,是指成为其他企业购并对象的企业。所谓目标企业潜在价值,是指目标企业的价值增值潜力。

与现实价值相比,目标企业潜在价值具有两大基本特性,即不确定性和隐蔽性。所谓目标企业潜在价值的不确定性,是指目标企业潜在价值只是一种可能性价值。我们知道,企业现实价值是一种确定性价值。因为这种价值是根据企业现实盈利能力或预期收益评估出来的,并且表现为确定的市价总额或资产评估值。而目标企业潜在价值则是一种既有可能挖掘也有可能无法实现的价值。企业潜在价值能否实现,关键取决于是否具备必要条件。挖掘或实现企业潜在价值的必要条件,主要包括足够的资金投入、管理效率的改善、先进技术的应用以及核心竞争力的形成等。如果上述条件具备,企业潜在价值就有可能实现;否则,企业潜在价值则有可能永远处于隐性状态。

所谓目标企业潜在价值的隐蔽性,是指目标企业潜在价值不易发现与测度。企业潜在价值不易发现与测度的主要原因在于,企业潜在价值是企业潜在预期收益的折现值,而企业潜在预期收益则是一种隐性收益。由于这种收益,既不是企业现有盈利能力的直接拓展,也不是企业现有市场表现的简单延伸,而是一种需要通过与其自身最优经营状态或与其它企业经营效率的比较才能发现与测算的收益,从而无法根据企业现有盈利能力和市场表现直接估算出来。由于企业潜在价值具有特殊性质,所以其发现与评估需要运用特殊技术和方法。

测算目标企业潜在价值是判别企业购并合理性的必要前提。一项企业购并是否具有经济合理性,关键取决于这种购并投资能否实现机会成本最小化或投资回报最大化。如果购并投资的回报小于其他投资,那么,投资者就应该选择其它投资而放弃企业购并;倘若购并某一企业的收益小于收购其它企业,那么,主并企业则应当收购其它企业而放弃对该企业的购并。作为商业投资,收购目标企业必须获得回报。但是,企业购并投资能否获得回报以及能够获得多少回报,在很大程度上取决于目标企业潜在价值的大小。这是因为,企业购并投资是通过购买与整合目标企业来完成的。购买与整合目标企业获取投资回报的过程实际上是挖掘与实现目标企业潜在价值的过程。因此,目标企业潜在价值的大小决定企业购并投资回报率的高低。在其它条件不变情况下,购并一个没有潜在价值或潜在价值很小的目标企业,其投资回报率必然很低,甚至不具有经济合理性。反之,收购一个潜在价值较大的目标企业,则有可能获得较高投资回报,从而具有较高的经济合理性。由于目标企业潜在价值是决定购并投资回报率高低的关键因素,因此,通过发现与测算目标企业潜在价值,不仅可以预测购并投资回报率,而且能够判别企业购并投资的经济合理性。

目标企业潜在价值不仅决定企业购并能否获利,而且制约企业购并溢价形成及其水平。所谓企业购并溢价,是指超过企业价值的购并价款。从本质上说,企业购并溢价是挖掘或实现企业潜在价值的期权价值。由于挖掘企业潜在价值可以获利,拥有挖掘企业潜在价值的权利意味着获得了一种盈利机会,所以挖掘企业潜在价值的权利具有明显的期权特征,并且本身具有价值。目标企业在出售企业产权的同时,实际上也将挖掘自身潜在价值的权利让渡给了主并企业。由于挖掘企业潜在价值的权利本身具有价值,所以目标企业让渡这种权力时,主并企业必须支付一定的对价。这种对价也就是我们通常所说的购并溢价。从理论上说,主并企业进行股权收购,实际上是购买了两种价值:一是企业的现实价值,二是挖掘企业潜在价值的期权价值。前者构成企业购并价款中的资产评估值或合理市价,后者则形成企业购并溢价。总之,目标企业潜在价值不仅是企业购并溢价形成的物质基础,而且决定企业购并溢价水平高低。

一个企业是否具有潜在价值,关键要看该企业目前的经营状态。一般来说,高效企业发展潜力较小,低效企业发展潜力较大。这是因为,经营效率低下,表明企业的资源利用或配置效率未达到应有水平。而一个企业没有获得应有业绩,则说明这个企业存在业绩改善的可能或空间,从而具有潜在价值。

衡量目标企业潜在价值的主要尺度是效率指标。一般来说,目标企业经营效率低下主要表现为投资回报率低于行业平均或主并企业水平。如果一个企业的经营效率低于行业平均水平,说明该企业资源未能获得有效利用;倘若目标企业经营效率低于主并企业,则表明该企业具有购并的潜在价值。资源利用效率低下,说明具有业绩改善的空间;而经营效率低于主并企业,则表明主并企业具有改进目标企业经营业绩的可能。目标企业资源利用效率一旦获得有效改善,那么购并对象的价值就会发生增值,从而企业的潜在价值就会显现出来。

企业经营业绩低下,可能是由于缺乏足够的资金、技术或经营规模,也有可能是因为企业管理效率低下。其中,前者是造成企业经营效率低下的客观原因,后者则是导致企业经营业绩不佳的主观因素。从客观原因来说,缺乏足够资金会造成企业投入不足,致使企业无法达到最佳经营规模,从而难以形成规模经济;缺少先进技术,则会严重影响产品质量和创新,从而会使企业丧失竞争能力和竞争优势。一般来说,造成资金投入不足的原因,可能是由于企业自身经济实力和融资能力薄弱;而导致技术落后的原因,通常是因为研发投入和技术创新能力不足。就主观因素而言,造成企业经营效率低下的原因,可能是因为管理者无能,也有可能是由于代理人存在道德风险。其中,管理者无能,会造成企业生产经营活动失控或混乱。而代理人的道德风险,则会导致管理者侵吞公司财产、过度在职消费、以及工作不求上进。 挖掘或实现目标企业潜在价值通常需要具备以下前提:第一,购并双方必须存在效率差异。并且主并企业经营效率应该高于目标企业。如果购并双方不存在效率差异,那么就不存在通过购并挖掘目标企业潜在价值的可能性。倘若主并企业经营效率等于或低于目标企业,那么,即使目标企业存在很大发展潜力,但主并企业也没有能力挖掘。在这种情况下,目标企业潜在价值具有不可实现性;第二,主并企业必须具备挖掘目标企业潜在价值的能力。这种能力不仅包括能够提供必要资金和技术,而且还应包括能够提供适用于目标企业的过剩管理能力。不能提供足够资金和技术,目标企业规模扩张和产品创新就无法实现;不能提供适用于目标企业的管理能力,目标企业管理落后状况就难以获得有效改善。同时,如果所提供的管理能力不是主并企业过剩的管理能力,那么,就有可能在提高目标企业管理效率的同时会降低主并企业的管理效率,从而无法提升兼并后联合企业的总体经营水平;第三,主并企业内部扩张受到诸多限制(如反垄断法、规模经济临界点、以及内部扩张成本较高等)。否则,主并企业过剩的资金、技术和管理资源就会用于内部扩张,而不会投入企业购并;第四,目标企业存在资源短缺或更换管理者的困难。否则,目标企业股东就会通过增加资源投入或更换管理者来改善企业经营状况,而不会出售股权或资产。

由于目标企业潜在价值是潜在预期收益的折现值,而潜在预期收益则是企业经营效率和资源利用效率低下的产物,所以,可以通过测算企业增效和资源利用潜力评估目标企业潜在价值。评估目标企业潜在价值可以采取两种方法,即效率比较法和资源利用法。

二、效率比较法

所谓效率比较法,是指通过测算购并效率改进收益以评估目标企业潜在价值的方法。

这种方法假定,一个企业是否具有潜在价值,关键要看其经营效率与行业和主并企业的比较。其中,目标企业经营效率与行业平均水平的差距决定其潜在价值的大小。两者的差距越大,表明目标企业业绩改善空间或潜在价值越大。反之,其业绩改善空间或潜在价值则会越小;而目标企业经营效率与主并企业的差距则决定其潜在价值的可实现程度。两者的差距越小,目标企业潜在价值可实现程度就会越低。

由于企业潜在价值取决于目标企业经营效率与行业平均水平的差距,所以通过测算目标企业经营效率与行业平均水平的差异可以大致评估出目标企业的潜在价值。同时,由于目标企业可实现潜在价值来源于目标企业与主并企业的经营效率差异,所以,通过测算目标企业与主并企业的效率差异可以大致评估出目标企业的可实现潜在价值。

运用效率比较法测算目标企业潜在价值大致包括两方面的内容:一是通过目标企业经营效率与行业平均水平的比较,测算目标企业的潜在价值(GP);二是通过目标企业经营效率与主并企业的比较,测算目标企业可实现潜在价值(MP)。其中:

目标企业潜在价值的测算公式为:

GP=HSB-SBB

上式中:GP=目标企业潜在价值;HSB=按行业平均经营效率的目标企业价值;SBB=购并前的目标企业价值。

目标企业可实现潜在价值的测算公式为:

MP=USB-SBB

上式中:MP=目标企业可实现潜在价值;USB= 按购并后联合企业效率计算的目标企业价值;SBB=购并前的目标企业价值。

目标企业潜在价值(GP)与可实现潜在价值(MP)之间的差额主要来源于主并企业经营效率(AE)与行业平均经营效率(HE)之间的差异。在其它情况不变条件下,当 AE>HE时,MP>GP;如果 AE

运用效率法测算目标企业可实现潜在价值的具体步骤为:首先是测算购并前目标企业价值,其次是测算效率改进后目标企业价值,然后是测算目标企业可实现潜在价值、以及效率改进性潜在价值和资源互补性潜在价值。

假定大方公司(A)与巨石公司(B)分别为主并企业和目标企业。购并前后两个企业的有关财务状况如下表一:

第一步,测算购并前目标企业价值(SBB)。

由于购并前目标企业处于持续稳定增长状态(尽管增长率较低),并且资本支出与折旧额大体相等,从而我们可以用高登模型④测算其价值。其具体测算结果为:

SBB= R0(1+G)/(K-G)

=884.4(1+4%)/(11%-4%)

=13139.66(万元)

第二步,测算购并后按联合企业经营效率评估的目标企业价值(USB)。

由于购并后新企业继续保持稳定增长,并且资本支出和折旧大体相当,所以也可以用高登模型测算新企业中目标企业价值。同时考虑到企业购并的互补效应,购并后新企业经营效率会高于主并企业,所以,按购并后新企业经营效率来测算目标企业价值的具体过程与结果如下:

首先是确定基本测算数据。

根据上表:

R=[(6600-6600×76%)×(1-33%)]

=1061.28(万元)

G=6.6%

K=8.8%

其次,运用高登模型测算USB⑤。

USB =R0(1+G)/(K-G)

=[1061.28×(1+6.6%)]/(8.8-6.6%)

=51423.84(万元)

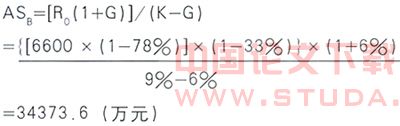

第三步,按购并前主并企业经营效率测算目标企业价值(ASB)。

第四步,测算目标企业潜在价值(PSB)。

PSB=USB-SBB

=51414.84-13139.66

=34373.6(万元)

上述目标企业潜在价值由效率改进型潜在价值与资源互补型潜在价值所构成。其中:

资源互补性潜在价值(RPSB)为:

RPSB=USB-ASB

=51419.1-34373.67

=17045.43(万元)

效率改进性潜在价值(EPSB)为:

EPSB=PSB-RPSB

=38279.44 -17045.43

=21238.75 (万元)

上述测算结果表明,巨石公司(目标企业)的潜在价值为38284.18万元。其中,资源互补性潜在价值为17045.43万元,效率改进性潜在价值为21238.75万元。

三、资源利用法

所谓资源利用法,是指通过测算资源利用潜力以评估目标企业潜在价值的方法。

所谓资源利用潜力,是指企业资源利用效率改进的可能与空间。企业资源利用潜力与企业目前资源利用效率负相关。企业目前的资源利用效率越低,其资源利用潜力就会越大;反之,其资源利用潜力则越小。

因为企业的现实价值大小取决于预期收益的高低,而企业预期收益则与企业资源利用效率正相关,所以,企业资源利用效率越高,其预期收益就会越高,从而其现实价值就会越大;反之,企业资源利用效率不高,其预期收益和现实价值就会较低。如果目前企业资源利用效率较高,表明该企业预期收益和实际价值提高的空间较小,从而其潜在价值不大;倘若企业目前资源利用效率较低,则表明其预期收益和价值增值空间较大,从而具有较高的潜在价值。

由于企业价值与资源利用效率正相关,而企业潜在价值则是资源利用潜力的增函数,所以,我们不仅可以通过测算资源利用现状估算目标企业的现实价值,而且可以通过测算资源利用潜力评估目标企业的潜在价值。

反映企业资源利用效果的指标是流动资产周转速度与固定资产净收益率。两者的测算公式分别为:

流动资产周转速度= 年产品销售净额/年流动资产平均余额

上式中:

年流动资产平均余额 = 流动资产各个月末余额之和/12;

年产品销售净额⑥=产品销售收入-销售退回- 销售折扣-销售折让

固定资产收益率=(年税后利润/年固定资产平均总额)×100%

如果目标企业流动资产周转速度和固定资产收益率低于行业平均水平,表明该企业存在资源利用潜力。由于充分挖掘或利用这些潜力可以增加企业利润,所以通过测算目标企业资源利用潜力,可以大致估算出目标企业的潜在价值。

运用资源利用法测算目标企业潜在价值大致需要采取以下步骤:首先是测算目标企业和行业平均的流动资产周转速度与固定资产收益率,其次是测算目标企业在资源充分利用情况下的流动资金节约额,其三是测算目标企业达到行业平均水平时的固定资产收益增加额,其四是测算目标企业资源充分利用年增效额,最后是测算目标企业资源充分利用增效总额的现值(即潜在价值)。

假定目标企业(B)和行业(H)资源利用状况和有关财务数据见表二。

根据上表提供的数据,运用资源利用法测算目标企业潜在价值的具体过程与结果如下:

第一步,测算目标企业流动资产利用率达到行业平均水平后的年流动资金节约额。

设: BVR=目标企业流动资金节约额; BSR=目标企业年销售收入; HLR=行业平均流动资金周转速度;BLR=目标企业流动资金周转速度; T=企业所得税率。

那么,目标企业年流动资金节约额为:

BVR=BSR×(1/HLR-1/BLR)×(1-T)

=5600×(1/1.8-1/1.3)×(1-33%)

=-787.92(万元)⑦

第二步,测算目标企业固定资产利用效率达到行业平均水平后的增效额。

设:BFR=年固定资产增效额;BFB=年固定资产余额;HFR=行业平均固定资产收益率;BFR=目标企业固定资产收益率。那么,年固定资产增效额为:

BFR=BFB×(HFR-BFR)

=672×(22%-18%)

=26.88(万元)

第三步,测算目标企业资源利用年增效总额。

VFR=BVR+BFR

=787.92+26.88

=814.8(万元)

第四步,测算目标企业资源利用增效总额的现值(VFTF)。

资源利用法测算结果显示,目标企业资源利用潜力或潜在价值为4301.25万元。

注:

①假定购并后由于受资源互补性和效率改进影响,联合企业的经营效率不仅高于目标企业,而且会高于主并企业。

②假定购并后由于受品牌技术扩散影响,联合企业的销售收入会增加10%。

③新企业税后利润按新的销售成本率。

④ 这里使用的是持续稳定增长高登模型。如果企业预期收益增长不稳定,可以根据具体情况将该模型转换为两阶段或多阶段折现模型。关于高登模型的性质与推导,可参见:包明华:《购并学-前沿问题研究》第五章的有关内容。该书由经济出版社2005年12月出版。

⑤ 按联合企业经营效率评估的目标企业价值。

⑥ 企业销售收入不仅包括产品销售收入,同时还包括其他销售收入:如原材料销售收入、资产出租收入、无形资产转让收入、提供劳务或服务收入等。

⑦ 负值表示流动资金节约额。

:

1.A·达莫德伦.投资估价:确定任何资产价值的工具与技术(上、下册)[N],清华大学出版社,2004年出版;

2.达雷尔·达非.动态资产定价理论[N].,上海财经大学出版社,2004年出版;

3.约翰·Y·坎贝尔,安德鲁·W·罗,艾·克雷格·麦金雷.市场计量经济学[N].上海财经大学出版社,2003年出版;

4.[英]特里·J·沃特沙姆,基思·帕拉莫尔.金融数量方法.[N]上海人民出版社2004年5月出版;

5.[美]A·G·玛利亚里斯,W·A·布罗克.经济学与金融学中的随机方法.[N]上海人民出版社2004年4月出版;

6.[美]G·S·马达拉,C·R·拉奥.金融的统计方法.[N]上海人民出版社2004年11月出版;