解析中国投资高增长

一、 介绍

近年来高涨的投资增速引发了对资源是否有效分配的担心。虽然中国的银行和国有的市场化改革已经取得了巨大进步,但是仍有很多问题可能导致对资源投资的错误配置。固定资产投资的一半资金来自于企业的内部资金,因为很多纯国有或者部分国有的企业并不向国家上交红利,相反,他们被允许将这些资金进行再投资。这种做法显然助推了当前的投资热潮,也不能代表对资源的最有效使用。而且,地方政府的投资热情驱使政府通过国有企业进行基础设施投资,其资金来源是银行贷款和预算中的资本转移,以逃避对地方政府直接借款的限制。外资的投资占比很小,而且过去几年内一直在下降。因此,在中介(银行)不完善和国有企业公司治理缺陷推动下的高投资增速,可能导致未来几年的产能过剩、通货紧缩和不良贷款增加。

本文研究了近期的投资情况并探讨了一系列问题,包括投资者、投资地点、资金来源以及最终形成了哪些投资。此外,我们使用计量方法以评价推动两个重要领域——制造业和房地产投资增长的因素。

二、 近期投资情况

近年来投资快速增长。现有衡量投资的最好指标,固定资本形成总额(Gross fixed capital formation)近年来一直保持20%左右的增速(图1)1。长期来看,固定资本形成总额显示了较大的起伏,上世纪90年代初期经济热潮的增速超过了近年的速度。很多分析人士关注的、每月公布的固定资产投资(固定资产投资)数据近年来增幅更大,年增速接近30%。但考虑到统计范围的变化和将土地销售在内(这会高估真实的投资水平),我们应该谨慎看待固定资产投资数据。

几年来的高增长使投资对GDP占比(investment-to-GDP ratio)迅速增加。从名义指标来看,2005年固定资本形成总额对GDP占比超过40%,高于上世纪90年代初期37%的峰值,也高出上世纪90年代后期谷底近10个百分点。最近国家统计局(NBS)关于GDP支出的调整使2004年固定资本形成总额对GDP占比从原来的43.8%减少至修改后的40.6%。

这个投资指标在国际上是相当高的。近年来,OECD或者新兴市场经济国家中,该指标还未有超过30%(取3年的平均值以平滑周期性影响)。而且,即使与韩国和日本当年高峰期的数据相比,中国今天的投资比也是高的。但是,需要谨慎看待这种比较。中国的占比高于其他国家并不一定就意味着投资过剩。做出这样的判断取决于对银行和企业配置资源有效性的评估。对此,我们将在下文做深入分析。

投资是近3年来GDP增速的重要推动力。这可以从投资对GDP的高占比和高投资增速得出。我们估计,过去5年平均来看,名义固定资本形成总额对名义GDP支出增速的贡献达到一半。以实际数值来看,近年来的投资增速大约为15-20%。2005年,尽管以当期价格计算的固定资本形成总额有明显回落,但这主要是由于投资商品价格通胀减小,以固定价格衡量的增速仍然很高。

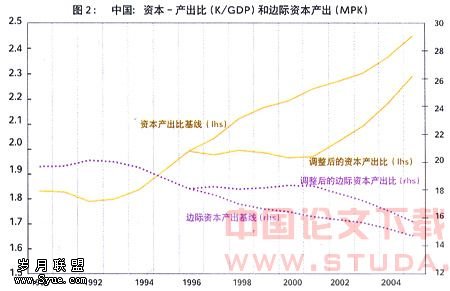

近年来的投资增长使资本产出率(capital-output ratio)增加、边际资本产出(marginal product of capital)减少。过去10年,资本产出率大幅增加,非农业行业该比率超过2.4,而同期边际资本产出降低。资本产出率的增加以及相关边际资本产出的减少说明,资本的效率在下降。即使我们假设由于上世纪90年代后期国有企业改革加速和2001年进入WTO,10%的资本在5年内冲销,但是调整后的资本产出比仍是增加、效率依然下降。(图2)

谁在投资?

企业是上世纪90年代后期以来投资增幅的主要力量(图3)。企业投资占2005年资本形成总额的四分之三、并占上世纪90年代后期以来投资增量(5%GDP)的一半。但是,2005年的企业投资仍比1993年的最高值低3%GDP。

居民是第二大部门。他们的投资(主要在房产上)占2005年总投资的14%,但是只占上世纪90年代后期以来总投资增量的七分之一。

上世纪90年代后期以来,政府投资只占总投资的十分之一,但是增速保持2%GDP,超过总投资增量的三分之一。从上世纪90年代中期以来,由于政府当局采取了积极的财政政策应对东南亚金融危机,1%GDP的政府投资几乎翻了一倍。政府投资不包括国有企业对基础设施的投资,这部分投资是企业投资增速的重要推动力量,其资金部分来源于预算的资本转移。

哪些企业在投资?

企业中,政府控制企业的投资额大约占总投资的一半,但是它们的作用在不断减小。1990年,国有企业占投资的三分之二,但是到2004年,它们的份额已经下降到仅超过三分之一。如果对国有企业和政府控制企业采用更宽泛的定义,情况也类似。它们占城市固定资产投资的比例从2003年的三分之二到2005年仅超过一半。事实上,近年来国有企业和政府控制企业的固定资产投资增速只有整体固定资产投资增速的一半。国有企业和政府控制企业在固定资产投资中的下降与经济中的其他指标是一致的。例如,虽然很多政府控制企业可能从资源价格的上涨中获利,政府控制企业的利润占总利润的比例已经从2000年的50%下降到2005年的45%。

因此,非国有部门可能是近期投资大潮中的主要推动力。正如Dougherty和Herd(2005)所描述的,要将已有数据很精确地划分为国有和非国有是非常困难的,但是他们认为工业产出中私人部门的比例已从1998年的四分之一增加至2003年的二分之一多。

外商投资企业(FIEs)所占投资比例很小。其投资比例大约徘徊在总投资的10%,大致分为外商投资企业和香港、澳门和的公司。这个发现与资金来源的数据一致,说明外国资本仅仅是资金来源的一个很小部分2。外商投资企业的投资比例事实上要比外国资金的份额大,因为外商投资企业的投资也可以来自在岸资金。

投资在哪些地方?

西部省份的投资对GDP占比最高,但是东部省份对投资增量的贡献更大。西部的高比率体现了西部的目标;而东北地区的比例最低(见表1和图4)。尽管东部省份的投资增速低于全国平均水平,但是由于投资总量比其他地区大得多,所以它们占总投资增量的一半以上。

还有其他一些地区差异。国有企业在更为发达的东部省份所占据的投资份额较少,而国有企业在西部不发达省份的投资份额最大(见表1)。事实上,每省的固定投资对GDP占比和国有企业投资份额之间存在正向相关关系。这个结果与国有企业往往更倾向于投资、以及基础设施投资主要由国有企业推动、在较不发达的中西部省份更多的观点是一致的。相形之下,外商投资企业的投资份额在东部最高、西部最低。

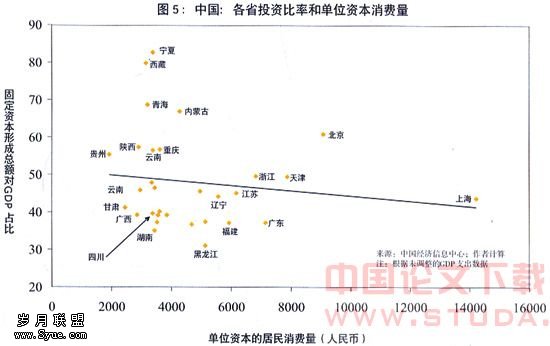

观察各个省份而不是一组地区,可以发现经济发展水平并不必然决定投资比率。尤其是,不发达省份并不一定就有更高的投资比率。图5显示了单位资本的消费量(consumption per capital,代表发展水平)与固定资本形成总额对GDP占比的关系。如向下倾斜的趋势线所显示,负相关关系在统计学上并不显著。但是发展西部的政策在西部四省(宁夏、西藏、青海和内蒙古)所反映的数据中是显著的,它们都有最高的固定资本形成总额对GDP占比。北京的数据也较高,这可能与2008年奥运会建设有关。黑龙江的固定资本形成总额对GDP占比最低,仅为31%。

资金从何而来?

大多数投资资金来自国内。过去15年,国内储蓄平均占GDP的41%,超出投资/GDP两个百分点。但是到2005年,储蓄几乎已经增加至GDP的50%,比投资/GDP高出7个百分点。

近年来储蓄增长的主要来源并不是居民,而是企业和政府。上世纪90年代末以来,国民储蓄在GDP中的比重增加了10个百分点,企业贡献度占60%。政府储蓄也显著增长,在在GDP中的比重增加了5个百分点,而同期居民储蓄小幅下降,占GDP的比重为17%,但这在国际上仍是一个较高水平(Kuijs,2005)。我们的计算显示从2000年开始,企业超过居民成为储蓄的主要来源,2005年企业储蓄大约占GDP的22%,高出居民储蓄5个百分点。

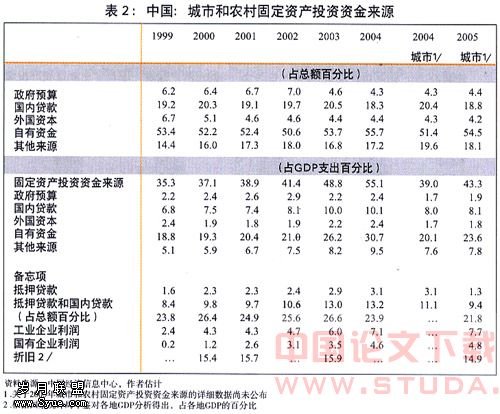

关于固定资产投资资金来源的另外一组更为详尽的数据显示国内资金的最大来源是“自有”资金(self-raised funds)(表2)。自有资金也是过去5年资金增长的主要来源3。公司利润的大幅增长推动了自有资金。上世纪90年代以来,工业企业利润增加值在GDP中的比重超过5%。与此同时,所有行业的国有企业利润增幅也接近GDP的5%。利润的增加也证明了我们关于在分红水平较低的情况下,中国企业储蓄近年来大幅增加的观点。

对中国前100家上市公司的分析也表明:近年来的利润增长是投资的资金来源,2005年20家最大的公司所产生的现金流几乎占GDP的4%。对前20家上市公司而言,过去4年中利润几乎翻了1倍,而折旧同样惊人,占所投资现金的40%。

继留存收益之后,银行贷款是融资的第二个重要来源。根据银行数据,不包括个人抵押贷款,银行贷款仅占总投资资金的五分之一。如果将抵押贷款(包含在融资的“其他来源”内)算入国内贷款,银行融资份额将提高,2003年达到27%,但是近年来的数值稍低。而且,作为营运资金的一些贷款(过去4年中占银行贷款的三分之一)可能也用于投资但是并没有记入投资资金来源的数据中。在过去10年中吸收了大量外国直接投资,但是投资的国外资金来源已经从1999年的7%下降至2005年的4%,国内资金来源变得更为重要。

投资什么?

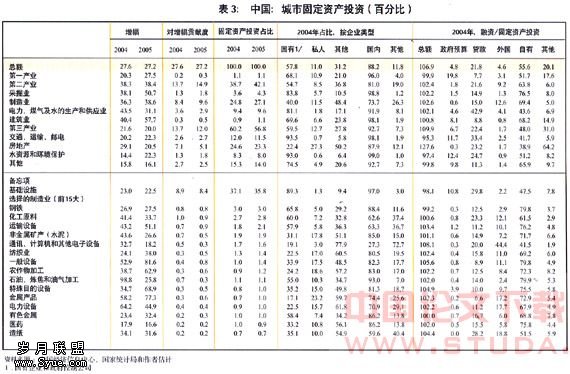

投资可以被宽泛地划分为基础设施、制造业和房地产。这三类占2005年城市固定资产投资(固定资产投资)的85%(表3)。基础设施相关行业的投资占2005年城市固定资产投资的三分之一多,这部分解释了近年来投资对GDP的高占比和边际资本产出的下降4。固定资产的投资收益通常会分散在更长一段时期,因为固定资产的产出周期可能长达20至30年。相形之下,机器设备的投资产出周期短很多,如5-15年。2004-05年,基础设施支出事实上比整体投资的增速要低,但速度还是较快的(两年的名义增速超过了20%)。

制造业投资增速迅猛,尤其是在化工和金属行业,占2005年城市固定资产投资增速的三分之一多。上世纪90年代以来,制造业投资显示了强劲的增长,名义增速在2003年达到了峰值60%。尤其是原材料化工和金属行业在2003年的投资增速达到了70-90%,并伴之以利润的大幅增长。城市固定资产投资中制造业的增速在2004年有所放缓,这是由于2004年年初政府的宏观政策和行政调控,但是2005和2006年上半年的增速仍然达到38%。有些在2004年被国家发改委指明为过热的行业,如钢铁(黑色金属)和运输设备业的投资增速在2005年恢复。

政府控制的企业往往垄断了基础设施和采矿业投资,而非政府企业则在制造业方面更为突出。总体而言,政府控制公司占2004年城市固定资产投资的58%、基础设施的89%和采矿业的84%。这些行业中政府控制企业的主导地位并不令人奇怪,而且也与上文关于国有企业投资份额越高的省份,其固定资产投资对GDP占比越高的发现一致。相反,制造业中非国有企业更多,政府控制企业只占制造业固定资产投资的40%;尽管政府控制的份额在三大次行业中相对较高——钢铁(66%),化工原料(60%)和汽车(58%)。在、纺织品和房地产业中政府控制的份额很低。

政府控制的制造企业对自有资金的依赖更强。这是非常有趣的,因为它表明让国有企业向政府支付股利有助于降低投资增速。政府控制企业从总体而言对贷款利用更多,因为它们在基础设施领域非常活跃,而该领域的贷款是最多的。相比之下,制造业对自有资金的依赖更强,自有资金占2004年融资总额的80%。观察2004年制造业的行业数据——显示政府控制企业的投资份额和自有资金使用存在正相关关系。

过去四年,房地产投资年均增速接近20%,并在2005年达到GDP比重的11%,几乎占固定资产投资总额的四分之一。这个规模在一定程度上是高估的,因为它包括土地销售收入,这个数据在固定资本形成的国家账户应该被去除。扣除土地销售收入,2005年的房地产投资少于GDP的10%,过去三到四年的增速也下降,与已完工建筑面积这一独立指标更为一致。

房地产投资兴起于上世纪90年代后期的住房改革。1998年,政府加快了取消住房补贴的步伐,转变为对国有企业职工销售住宅,通常销售价格仅是市场价格的一部分。二级住宅市场开始,个人开始购买资产并追求更高质量的住宅。结果,城市住宅而不是商业地产开始推动房地产投资,城市住宅占房地产投资的比例从上世纪90年代中期的不到一半增加至2005年前的三分之二。

2002-04年东部地区的房地产投资几乎占住宅房地产投资的三分之二。虽然其他地区的发展速度要快于东部,但是他们的房地产投资规模要小于东部。2005年,其他地区的增速平均为40%,三倍于东部地区。2005年房地产发展速度下降主要是由于东部地区、特别是上海的放缓,这是因为政府采取各种措施控制投资。

银行改革也对房地产投资推波助澜。上世纪90年代后期,随着商业银行开始改革,银行开始寻找低风险贷款领域的机会,并开始增加对个人的抵押贷款。结果是,银行资金(通过个人抵押贷款和对公司贷款)从上世纪90年代末期占房地产融资资金的不到三分之一增加至2000年初期的超过二分之一。但是,由于2004年初政府对房地产贷款增速过快采取了控制措施,银行资金(抵押贷款和企业贷款)的份额已经下降至2005年的30%,新的抵押贷款占GDP比例大幅下降。

三、 推动制造业投资的因素

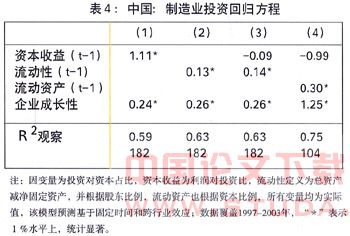

鉴于制造业投资的重要作用,我们进一步关注推动这个行业投资的因素。对制造业而言,主要问题是投资是在追求利润机会还是在一个公司治理环境较差、利润不分红的环境下被其他动机所推动,如扩大产能和市场份额。

经济计量表明制造业投资与流动性强烈相关,很大程度上反映了留存收益。我们分析了一组制造业的行业数据,以评价决定投资对资本占比(investment to capital)的因素。资本收益在统计上是显著的(表4),这可能表示投资是为了追逐利润;相关系数(coefficient)接近于1,表示所有的利润都重新投入投资。资金的可获得性(如公司的留存利润)可能是决定投资的更重要因素,这表明公司的投资决定并不仅仅取决于当期的盈利能力。事实上流动性在统计上也是显著的。当把两个条件都包括时,只有流动性变量依然显著,这说明流动性对投资的推动力要大于利润。其政策含义是减少企业的流动性,如要求国有企业向政府支付分红、使用货币政策减少贷款以及增加资本的机会成本,都将减缓投资。

四、 推动房地产投资的因素

经济计量分析显示住宅投资增速、居民收入增加和较低的实际利率水平之间存在相关性,但是并不显著。使用1996-2004年30个地区的数据进行真实住宅投资的回归显示,投资与居民收入增长的关系是正向、但很微弱,与真实利率和失业率负相关(表5)。与城市人口的增长是正相关的,但是在统计学上并不显著,其他方程也是如此。城市化效应的不明显可能和缺少每个省的城市人口增长数据有关,在一些年份数字的突然增加可能和数据来源的变化有关。

这些结果显示2000年来住宅投资的增加很大部分是源于一些基本要素。方程式3中收入弹性1.17的数据表明,收入增长解释了过去四年住宅投资100%增幅的三分之二。此外,实际抵押利率从2000年的5%下降至2004年的不到1%,解释了住宅投资增幅的十分之一。但是,因为固定样本回归方程较低的解释力(如方程的r2只有0.27-0.29),这些估计都有较大误差。其他可以解释投资的因素还包括上文提及的住宅和银行改革,但是这些因素不能在固定样本回归方程中充分反映。

另一种可能性是投机性因素推动了房地产投资和房价的上涨。但是,要从推动房价的基本因素分析中找到全国房价泡沫的证据是困难的。但是,上海的房价增长已大大超过了可以用基本因素所解释的范畴。

五、 结论

制造业、基础设施和房地产是近年来中国投资的重要推动器。投资的快速增幅引起了对资源是否有效配置的担忧。尽管银行和国有企业改革都取得了很大进步,但是影响投资决策有效性的因素依然存在。

本文的结论是制造业投资与流动性显著相关,这很大程度上反映了留存收益。对自有资金的高度依赖,以及国内企业较弱的公司治理,都可能导致投资的亲周期性,因为管理层将收益再次投资、扩大资产和市场份额,而不是关注对股东回报的最大化。近年来银行贷款的扩张同样对投资GDP占比的大幅增长有影响。

同时,住房和银行改革也刺激了房地产投资。我们的经济计量分析显示住宅房地产投资和住宅价格和真实居民收入的增加和真实抵押贷款利率的下降有关。

政策启示是降低企业的流动性,如要求国有企业向政府支付红利,这将降低资本的机会成本,并有助于减少投资。而且,货币政策也会对控制投资发挥作用,包括收回过多的流动性和提高利率。

注:

1该数据为年度数据,并在国家账户(national accounts)中公布。

2 Prasad and Wei(2005)详细讨论了外国直接投资(FDI)和外国资金。

3 由于2004年对一系列数据的重新定义,自有资金的贡献度可能被高估。

4 本文对基础设施投资的定义为在电力、煤汽和水的生产和供应业;、运输和邮电业;水资源和环境保护;;卫生,社会保险和福利以及公共管理和社会组织等方面的固定资产投资。

:

1.Boyreau-Debray, Genevieve, and Shang-Jin Wei, 2004, “Can China Grow Faster? A Diagnosis of the Fragmentation of Its Domestic Capital Market,” IMF Working Paper04/76 (Washington: International Monetary Fund).

2.China Statistical Yearbook, various years (Beijing: China Statistics Press).

3.Dougherty, Sean, and Richard Herd, 2005, “Fast-Falling Barriers and GrowingConcentration: the Emergence of A Private Economy in China,” Economics Department Working Papers No. 471 (Paris: Organization for Economic Co-operation and Development).

4.Garnaut, Ross, Ligang Song, Stoyan Tenev, and Yang Yao, 2005, "China's Ownership Transformation: Process, Outcomes, Prospects," (Washington: IFC, World Bank).

5.Kuijs, Louis, 2005, "Investment and saving in China," WB Policy Research Working Paper 3633 (Washington: World Bank).

6.Liu Hongyu, Yun Park, and Zheng Siqi, 2002, "The Interaction between Housing Investmentand Economic Growth in China," International Real Estate Review, Vol. 5, No. 1,pp. 40-60.