中国制造企业跨国并购后的整合模式研究

的跨国并购近两年有很大,部分企业通过跨国并购获得了自身发展所需的资源(如技术、渠道、品牌等),提高了自身的核心竞争力,但也有一些效果欠佳。有学者指出,目前中国企业的国际化能力及经验都不足,这种战略并非最好的选择。日本企业在七八十年代“走出去”,很多都是通过出口积累实力,在当地成功之后再去扩张。中国企业缺乏跨国经营管理经验及相应人才,考虑跨文化管理的复杂性,跨国并购不适合现阶段中国企业国际化。另一些学者则认可跨国并购,但批评中国企业不重视跨国并购后的整合是失败的主要原因。

西方企业并购理论重点在于跨国并购动因理论研究(企业价值低估论、产业组织理论、获取速度的性、基于非生产性的规模经济理论)、跨国并购效应的研究(对股东财富的效应、对就业的效应、对企业经营业绩的影响)。研究包含了并购的边界、动机、绩效、与解雇的关系,无效重组的成因(重组战略制定失误、实施阶段操作失败、重组后整合不当、政策性障碍、环境的不确定性等),还涉及购并后的战略、资产、组织、人力资源、技术和企业文化整合等诸多方面。近年来国内对于购并后整合过程的研究,已经涉及购并后的战略、资产、组织、人力资源、技术和企业文化整合等诸多方面。

现有的购并后整合理论不能很好解释和指导实际的购并整合案例,对复杂的整合过程缺乏系统思维;现有理论罗列的整合因素非常缺乏系统性和层次性,不能很好指导实践。本文采用案例分析法,重点研究中国企业跨国并购中的整合模式、特点及其有效性。

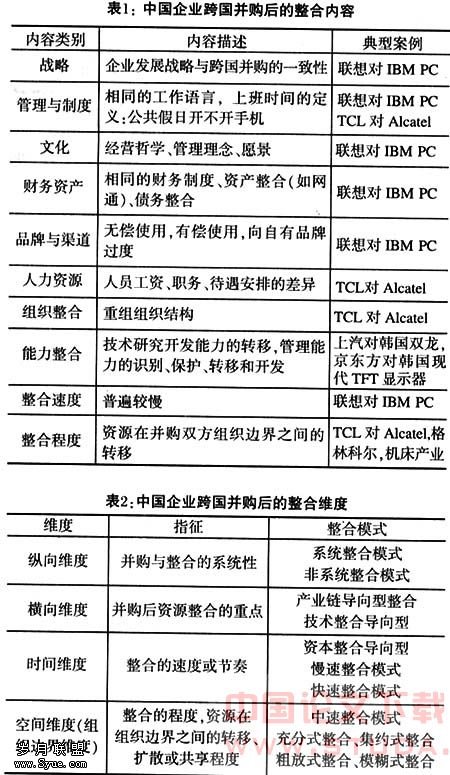

一、跨国并购后的整合内容

中国企业跨国并购后的整合需要考虑的内容和因素,主要应包括的几个方面(见表1)。中国企业跨国并购后整合的一个重要特征,是资源的双向转移,并购双方互相取长补短,实现协同效应。这也是弱势并购的必然结果。

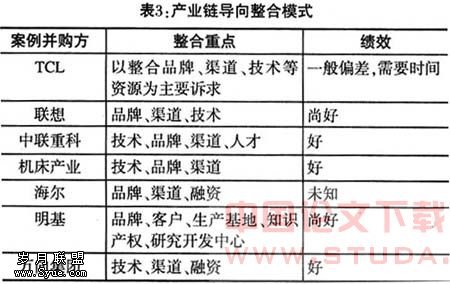

二、跨国并购后的整合模式分析

通过对中国制造业主要案例的分析、和研究,笔者从纵向、横向、时间、空间共四个维度(表2),系统归纳和描述并购后资源整合的模式。

(一)纵向维度并购过程包括了并购目的到协同效应预期的确立,并购目标的选择,并购计划制定、并购的成交、并购后的整合,实现并购与被并购企业的一体化,或剥离不成功的并购资产.最终完成并购任务。

1.系统整合模式。任何并购都应服从并购企业的发展战略方向,在公司各层次发展战略的指导下,决定并购的目的、目标,对并购目标进行调查、分析、了解、筛选以及资源整合。一些企业(如海尔)采用“渐进式走出去”战略,企业海外收购要有长远战略,有充分准备和耐心。并购开始就考虑整个过程(包括整合),有整合经理、人力资源和文化经理等参与谈判及考察过程,并购计划包含整合计划,整合难度过大应否定并购。以系统利益最大化作为最终目的,如联想对IBM PC的并购,借助于世界一流的中介机构对并购目标进行调查、分析、评估等,在并购前就制定整合计划,仅当双方业务互补、有协同效应、可有效整合时,才作出并购的决策。并购不久,联想就宣布短期内不裁员减薪、华人做董事长、外方做CEO、大量启用IBM的原高层管理人员、采用做新联想的官方语言、继续保持对IBM客户的优质服务等决策。这些对稳定IBM的人心、留住优秀人才和IBM客户等起到重要的作用,为整合打下很好的基础。

2.非系统整合模式。有些企业临时抓住一个并购机会,只要大体上符合经理人、企业家自身的“直觉”和兴趣就进行并购谈判,且都是凭经验在很短时间内决定,机会主义色彩很浓厚。

该方式对整合缺少系统思维,TCL对Alcatel手机业务只考虑了业务上的协同效应,对并购后的管理、文化、人才等多方面的整合难度认识不足。并购前没有借助于中介机构制定详细的整合计划,仓促上阵,整合效果不好。相比之下,TCL对Thomson的并购准备较充分,并请中介机构为其制定整合计划,该并购发挥较好协同效应,如此TCL彩电仍然发现许多问题:并购整合成本比预算高、财务压力大、未能在收购前对自身的现金流能否支撑和消化成本进行测算等。

华立集团并购飞利浦CDMA手机芯片设计业务,虽然收购价格不高,但并购成交前的调查不够仔细,没有(很好)考虑飞利浦与美国高通之间关于CDMA芯片有一些交叉协议和授权协议对并购后整合的影响。原来打算利用的手机核心技术,必须向高通公司支付昂贵的授权费用,三年后该项业务产生超过4亿元人民币以上的亏损。

(二)横向维度 横向维度就是为了体现企业在并购后的整合内容、领域及其重点方面的不同。

1.产业链导向型整合。整合重点在战略、品牌、渠道、统一采购、供应链管理、组织、财务、文化、管理等方面,主要并购目的是利用被并购方的渠道、品牌等,使自身产品绕开贸易壁垒占领国际市场,增强市场力;通过供应链的重组,降低采购成本;获得规模经济,降低生产经营管理成本。属于该整合模式的中国企业跨国并购案例占多数(表3)。

联想并购IBM PC业务后的整合分为三个步骤,首先是对供应链的采购部分进行整合,统一采购业务,降低成本;然后是渠道整合,对老客户交叉销售产品,利用协同效应增加收益;最后,进一步开发新产品,更好地为客户创造价值。

例如,上汽集团对韩国双龙汽车的并购,主要的资源整合重点是双龙汽车的整车开发能力、相关技术平台和研究开发团队。京东方对韩国的TFT-LCD业务的并购,也属于技术导向型整合,其主要诉求也是对被并购方的技术资源的整合以及获得国际融资的资本整合能力,京东方大量起用韩国的国际化经营管理人才。格林科尔的跨国收购,技术诉求的目的更加明确,其将跨国并购看成是技术引进的有效替代途径,成本更低。

3.资本整合导向型。整合重点在财务、战略、组织等方面(表5)。中国受自身直接向金融市场融资能力的限制,制肘了其和扩张的速度,通过跨国并购整合资产可有效解决该问题。

中国网通对亚洲环球电讯并购的主要需求是将环球电信的传输资产(连结亚洲和美国的穿越太平洋的电缆)与自有资产进行整合,从而与中国电信抗衡,提高自身核心竞争力,改善网通的治理架构,为今后的资本运作打基础。京东方巧妙运用国际收购惯例,通过资本杠杆进行收购,最终成功完成对韩国现代的TFT-LCD液晶显示器业务的并购。

德隆国际的跨国并购是资本导向型跨国并购的代表性案例,其跨国并购的主要诉求,是在产业层面上对国际上的企业和资产进行整合,以获得对相关资源的配置权力。遗憾的是,德隆对并购后的企业没有实质性的管理整合,“产业整合”和“企业精英俱乐部文化”的理念成为空话。

(三)时间维度 该维度主要体现整合速度的差异。并购后应在战略上尽快完成全球市场布局,形成核心竞争力。重组生产线、供应链,采购合并,规模效应,减低成本。特别是应该尽快进行人力资源的整合,研究证明,如果一年内的整合工作不见实效,那么成功的可能性就大为降低。

1.慢速整合模式。该模式实质上是慎重并购,先进行业务上的接触,觉得合适了再决定并购,整合方案在考察期就预先制定。

“并购师傅”鲁冠求的“文火炖肥羊”模式很注意控制节奏。万向的并购整合都是历时数年。万向集团有时采用“控制型整合”,先由集团培育,待目标公司成熟后,上市公司收购它的部分股权,双方磨合,关系融洽之后上市公司再对它增资,最后在双方可以无缝衔接后,上市公司将目标公司彻底融入自己体内,目标公司注销。有时采用“协同型整合”,对于跨领域的投资追求的是资本利益最大化,采用协同型整合的策略,即成为目标公司的第二大股东,并依托原来的大股东与管理层去发展。跨行业并购的后期整合,面对截然不同的企业文化、经营策略和人力架构,成功率较同业并购低很多。两种模式的本质都属于慢速整合。

2.快速整合模式。适合于相对简单或规模较小的并购案例。中国机床产业、明基、华立、京东方、网通、格林科尔等对外国相关企业的并购,由于主要是技术导向型为主,被并购企业规模也相对较小,并购后的整合比较容易,如果预先有较好的整合方案设计,并购交易后很快就可以开始整合。

格林科尔并购外国小企业的主要目的是利用其技术,在中国复制出类似的工厂,从而将国外先进技术与国内廉价加工成本相结合,通过跨国并购获得先进技术的成本要远远小于技术引进。

3.中速整合模式。对应于较复杂的跨国并购和整合,整合涉及品牌、渠道、供应链重组、组织、文化与人力资源等方面,往往属供应链导向型整合。由于整合涉及内容较多、难度较大,需要一定的时间,风险较大,如果并购前没有较好的整合计划,可能失败。联想计划用3年完成对IBM PC业务的整合,头18个月主要针对采购、渠道等环节,管理层起用IBM原有人才,文化的整合停留在加强沟通、改用为官方语言、跨文化培训等,由于缺乏跨国管理经验和人才,尚不敢进行深层次整合。

在自身的企业文化不处于强势的时候,并不急于去整合被收购方的文化,而是允许并存。这样可降低并购的整合风险,并学习对方文化中的优点,开放的文化可以激励已有的经理队伍和吸引新人加盟。

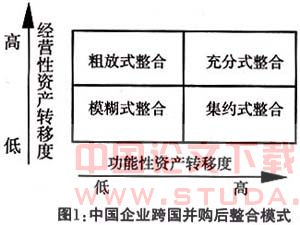

(四)空间维度(组织边界维度) 任何两个并购案例,由于并购的主要诉求、双方的资源特征不同,并购后的资源需要整合的程度是不同的。一些并购,经营性资产(如销售人员、制造设备、商标、品牌、分销渠道等)在双方的企业边界之间发生转移或共享,而另一些并购,仅仅是功能性资产(如设计、产品开发、生产技术、物流管理、质量控制等)在边界之间发生共享或转移、扩散。还有一些并购,同时发生或不发生两种资源的转移、共享或扩散。

根据并购双方有没有发生经营性资源和功能性资源在企业边界之间的转移,构建二维矩阵(见图1),将空间维度分为如下几个类型。

1.充分式整合。经营性资源和功能性资源同时在企业边界之间发生共享、转移或扩散,如TCL、联想、明基、万向、中联、机床产业、海尔。双方在战略上相互依赖,被并购企业的组织独立性低,有可能将两家企业的营运、组织与文化一次或多次整合。整合的重点是时间、速度和方式,要允许被并购企业全面开发和利用自己的能力。

2.集约式整合。主要是功能性资源在企业边界之间发生共享、转移或扩散,如上汽、京东方、华立。该模式往往发生在战略依赖性较强、组织独立性也较强的并购双方。并购后双方依然有相对独立的自主经营权,但在战略上互相依赖,在许多管理技巧和能力上存在转移。不过,如果功能性资源的可转移性差(如华立并购菲利浦CDMA),整合难度就很大或可能导致并购的最终失败。

缺乏跨国经营管理经验和人才的中国企业并购海外的强势企业,往往是弱势并购。这些跨国并购相对保持被并购企业的独立性,并不对其进行过多的组织整合和经营性资产的整合。整合初期,除了首先加强沟通,进行供应链、人力资源整合和企业文化调整外,并不急于进行过度的组织整合和经营性资源整合,在条件成熟后再整合经营性资源,实现平稳过度。联想并购IBM PC初期属于这种情况。

3.粗放式整合。主要是经营性资源发生转移、共享或扩散,如网通、德隆、格林科尔,显然,这种模式没有充分利用并购后为企业带来的资源和潜力。功能性资源的共享、转移和扩散,同样也可以带来协同效应。该模式也忽视了并购后整合过程的重要性,好比德隆,由于缺乏有效的整合,并购双方没有有效的功能性资产的转移、共享或扩散,德隆最终还是倒下了。万向集团对舍勒公司的并购裁剪、TCL并购后早期对Alcatel的组织重构,属于这种类型。

4.模糊式整合。功能性和经营性资源都未发生明显的转移、共享或扩散,如TCL并购Alcatel后的早期,由于缺乏系统周密的整合方案。没有迅速进行有效的整合,并购效果体现不出协同效应,有媒体报道并购一年后T&A处于失控状态。结果,TCL更换T&A的管理高层,重新对T&A进行整合,整合内容涉及经营性资产和功能性资产,以实现协同效应,整合模式就上升为“充分式整合”。

三、结论

转型市场中成长起来的中国企业的实际情况是天生不足,制度欠缺不全、国际化人才缺乏、资本有限(国际融资能力差)、技术相对落后、跨国经营经验不足、跨文化管理技能有限、国际上形象差(消费者和企业家眼中)、受政府影响大、中国管理模式根深蒂固、市场意识和客户意识有待于进一步培育等。中国企业跨国并购的目标和处于第五次并购浪潮中的世界跨国公司不同,采取的跨国战略、并购战略和整合模式肯定也应该不同。

中国企业应该明确自身使命、愿景和价值观,确立企业发展的目标,分析企业内外环境与资源优势,理性选择跨国经营战略和跨国经营模式,慎用跨国并购战略。除了加强并购的系统性、进行详细的并购前尽职调查外,要正确分析研究并购双方的资源特征,充分考虑双方的组织文化之间差异、双方所处的民族文化之间的差异,从上述四个维度正确选择合理、适度、及时和有效的并购后资源整合模式,降低跨国投资的风险,提高跨国并购的成功率。