中小银行经营绩效的国际比较

[内容摘要]本文选取国际25家最大银行和国外25家中小银行,通过对我国25家中小银行经营绩效的国际比较分析,发现与国外同业相比,我国中小银行盈利性和安全性指标明显较低,部分指标已经低于监管下限,我国中小银行与国外同业的差距正在逐步加大;与国内四大银行相比,中小银行的优势已经逐步丧失。

[关键词]中小银行;经营绩效;国际比较

Abstract: By comparison with the Top 25 and overseas 25 small and medium banks (SMB), this article investigates China’s SMB’s performance. It shows that China’s SMB’s productiveness and security are all lower than those of overseas. Some indexes have fallen below the supervision guide line and the gap between China’s and overseas SMB is enlarging. SMB’s advantages over the state’s bank are dismissing.

Key words: small and medium banks; performance; international comparison

近年来,我国中小银行取得了长足,在国民中扮演着日益重要的角色,但毋庸讳言,其经营也出现了一些问题,集中表现为经营绩效的相对低下。诸多研究对此进行了分析,但或是受制于中小银行经营数据的非透明,或是缺乏横向的尤其是具有可比性的国际比较分析,得出的结论难以令人信服。鉴于此,本文对近年来我国中小银行绩效与国内银行和国际银行业进行比较,以便准确判断我国中小银行绩效的国际同业水平,从而廓清对我国中小银行经营绩效的基本认识。

一、比较对象与指标的选取

本文选取了我国25家中小银行为样本,这25家中小银行包括10家全国性股份制银行和15家城市商业银行,从个体数量上占全部中小银行的20.33%,资产规模占全部中小银行的85.94%,贷款市场份额占据全部中小银行的87.32%,因此能够代表我国中小银行的整体水平。本文选取了53家国内外银行作为我国25家中小银行绩效的比较标杆。?①这53家银行包括:2004年全球资产规模最大的25家银行,[1](212)它们代表了全球银行业的主流力量;与我国25家中小银行资产规模大致相当的25家国外(地区)中小银行;国有四大银行,将经营环境同质的国内四大银行的经营绩效与国内中小银行进行比较,是目前学术界对银行业进行研究的主流方法。[2](46-53)[3](26-33)这53家银行涵盖了国际同业主流、国际同等规模银行以及国内银行市场竞争对手等不同标杆,可以保证比较分析的信度。

比较指标的选取既要效度优先,又要虑及数据的可得性和可比较性,还要体现银行经营的盈利性、安全性、流动性原则。中国银监会的监管指标体系,[4]本文选取了如下3类7个指标:(1)盈利性指标:总资产收益率、净资产收益率、成本收入比;(2)安全性指标:资本充足率、不良资产比率、不良资产拨备覆盖率;(3)流动性指标:贷款比例。这7个指标是国际通行的对银行绩效考察的量化指标,也是近年来我国银行业监管部门监测的主要内容,可以保证比较分析的效度。

二、盈利性的国际比较

(一)总资产收益率比较

在财务分析的基本指标体系中,总资产收益率(ROA)是衡量盈利性的重要指标,它衡量中小银行资产的运营效果,反映银行的管理者将银行资产转化为净利润的能力,该比率越高,说明银行资产运营效果越好。

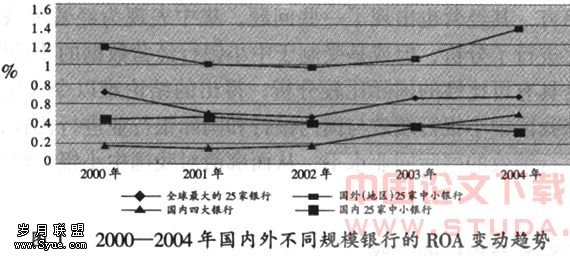

从四类银行的平均ROA数据(表1)看,我国25家中小银行的平均ROA明显低于国外的25家中小银行,也低于最大25家银行,只是在2003年以前高于国内四大银行的平均值。以2004年为例,国内25家中小银行的平均ROA只是国外(地区)25家中小银行的1/4,是全球最大25家银行的1/2,明显低于1%的通常水平。从发展趋势看(图1),国内25家中小银行的平均ROA呈现缓慢降低趋势,从2000年的0.45%降至了2004年的0.33%,这不但与同期国际同业平均ROA的逐步上升相背,也与同期国内四大银行的同指标迅速提高趋势相去甚远。

(二)净资产收益率比较

净资产收益率(ROE)是所有比例指标中综合性最强、代表性最高的一个指标。[5]它衡量中小银行股东每投入单位资本获得净收益的数量,该比率越高,说明银行给股东的回报率越高。

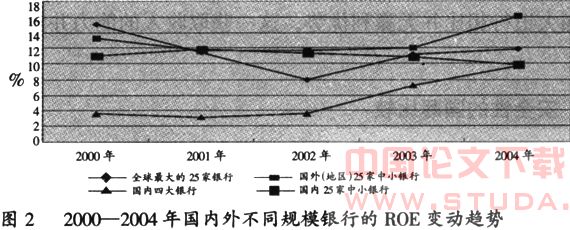

四类银行的平均ROE数据(表2)表明,最近5年间,国内25家中小银行的ROE与国外(地区)25家中小银行、国内四大银行之间存在显著差异。一方面,国内25家中小银行的总资产收益率明显高于国内四大银行,另一方面却一直低于国外(地区)25家中小银行,而且在最近两年中低于全球最大25家银行。从变动趋势看(图2),与国内四大银行的上升趋势不同,国内25家中小银行的ROE近年来呈现下降趋势,从2000年的11.10%逐步降至2004年的9.89%,已经接近四大银行的平均水平。而同期国际同业经历了U型波动,从2002年开始呈现迅速上升趋势。我国中小银行与之相比,差距也逐步加大。

?

(三)成本收入比率比较

成本收入比率是反映银行在获取一定收入上的成本控制能力的重要指标。该比率越低,说明银行单位收入的成本支出越低,银行获取收入的能力越强。

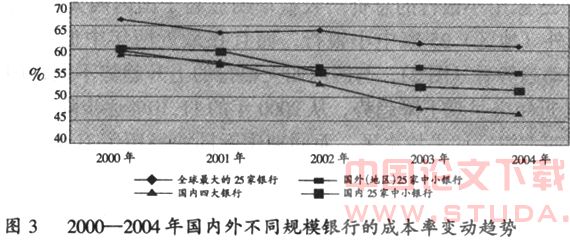

近年来, 国内25家中小银行成本收入比率低于全球最大25家银行,略高于国内四大银行,部分年份中稍低于国外(地区)25家中小银行,但与后两者相比,这种差异并不显著(表3),即我国中小银行获取收入能力优于全球最大25家银行,但与国外同等规模银行和国内竞争对手相比并无优势。从成本收入比的变动趋势看(图3),国内25家中小银行保持了持续下降趋势,这一趋势与国际国内同业变动基本一致。

从近年来不同银行间的ROA、ROE和成本收入比率指标的比较可以看出,我国中小银行的盈利能力正呈现逐步下降的趋势,这种下降趋势不但与国际同业的总体上升趋势相背离,而且与国内四大银行的迅速上升也不一致。这说明我国中小银行赢利能力的发展趋势令人堪忧,也说明中小银行的盈利能力有着独特的影响与决定因素。虽然我国中小银行获取收入的能力较好,但与国外中小银行以及国内四大银行相比并无赢利优势,这一获取收入的能力并没有转化为获取利润的能力。

三、安全性的国际比较

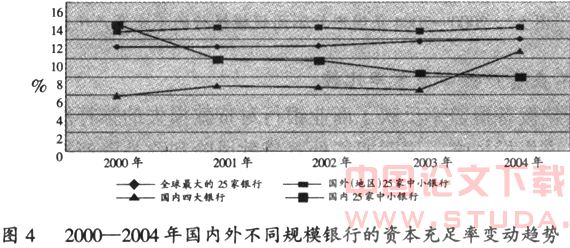

(一)资本充足率比较

资本充足率是衡量银行安全性的重要指标。它反映银行抵御资产风险的能力,资本充足率越高,银行的抗风险能力就越强。

?

(二)不良资产率比较

良好的资产质量是中小银行生存的基础和保证,也是中小银行经营成果的重要体现。衡量资产质量的重要指标是不良资产率,该比率越高,说明在银行的资产中,有越来越多的原有贷款或者新发放的贷款在的低效率消耗中固化为滞销库存产品或者形成亏损。不良资产的界定有“一逾两呆” 和“五级分类法”两种方法,一般认为,后者是比前者更为严格的界定方法,同等条件下出的不良资产率更高,在2002年以前,我国银行适用的是前者,所以下文中关于我国中小银行的不良资产数据可能略低于实际水平,考虑到这一点,将加强比较结论的说服力。

从表5中数据可以看出,国外(地区)25家中小银行和25家大银行的历年不良资产比率处于2%—4%之间,而国内25家中小银行则在5%—18%之间,低于国内四大银行,但显著高于国际同业水平。从发展趋势看,近年来国内25家中小银行的不良资产比率保持了迅速下降趋势,这与国内四大银行在2002年后的变化趋势相一致,但是考虑到四大银行的数次不良资产剥离的政策原因,我国中小银行的不良资产率下降应该有着自身特殊的原因。

(三)不良资产拨备覆盖率比较

不良贷款拨备覆盖率反映了商业银行对贷款损失的弥补能力和对贷款风险的防范能力。该指标越高,说明银行处置贷款风险和弥补资产损失的能力越强。

从表6可以看出,国内25家中小银行的拨备覆盖率一直很低,无论是与最大的25家银行还是国外(地区)25家中小银行相比,差距非常显著,即便与拨备覆盖率的基本标准100%相比,我国中小银行只达到了这个基本要求的1/5到1/2。另外,国内25家中小银行的拨备率最近几年内呈现上升趋势,这与国际同业和国内四大银行的变动趋势相一致(图6)。尤其是在2002年以后,拨备率更是快速提升,但是要达到合规标准和国际同业水平,仍然需要付出相当努力。

总之,我国中小银行的资本充足率较低,已经濒临甚至突破监管下限。不良资产比率较高,拨备覆盖率很低,所有这些都说明,我国中小银行经营的安全性仍然处于较低水平。

四、流动性的国际比较

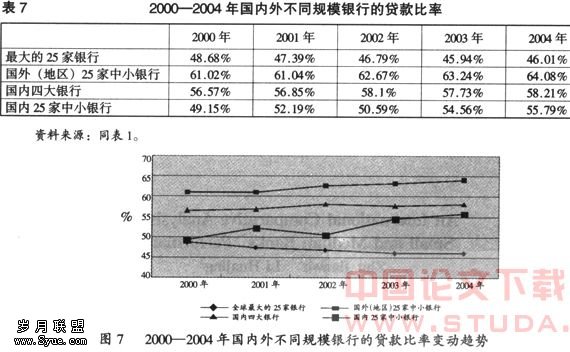

流动性是指银行在其资产不发生损失的条件下及时支付或变现的能力。如果不能及时满足客户的提款需求,银行就面临严重的信用危机,如果不能及时满足客户贷款的要求,银行就会丧失优良客户。另一方面,为满足流动性而提取的储备过多,又会减少银行的利润,最终影响银行提供流动性的能力。所以银行在经营中要注意处理好两者的关系,实现最优的资源配置。衡量流动性的指标主要有存贷比率、资产周转率和贷款比率等,本文以贷款比率为依据,考察我国中小银行的流动性。该指标越高,说明银行的流动性越低。

从表7数据看,国内25家中小银行的贷款比率高于国际最大的25家银行,但低于国外(地区)25家中小银行和国内四大银行。

从变动趋势看,近年来我国中小银行的贷款比率呈现逐步上升趋势,这种趋势与国外同等规模的25家中小银行相一致,但与最大的25家银行相背。我国中小银行的流动性水平正呈现逐步降低的态势,这种态势不同于国内外的大银行,但与国外中小银行相同,所以这可能与银行的总资产规模大小有关。

总之,我国中小银行的流动性水平较高,但是近年来处于不断下降之中,反言之,这说明我国中小银行的流动性风险虽然并不明显,但同样不容忽视。

五、简要结论

通过对财务指标的国际比较分析,我们可以对我国中小银行的经营绩效形成基本判断。与国外同业相比,我国中小银行的经营绩效较差,突出表现就是不但盈利性和安全性指标明显较低,而且部分指标已经低于监管下限。同时,多个指标的变动趋势还说明,我国中小银行与国外同业的差距正在逐步加大。与国内四大银行相比,在2002年以前,我国中小银行的盈利性、安全性和流动性都占优势,但2003年以后的发展趋势却令人沮丧,中小银行的优势已经近乎完全丧失,除去四大银行的享受的政策优势等外部环境因素之外,中小银行本身的行为必然是造成这一结果的根本原因。☆

?

注 释:?

①原本应为54家银行,但因为工商银行位列全球资产规模最大的25家银行之列,这与四大银行相重合,所以实际上是53家银行。

主要:?

[1]Terry Baker-Self, Beata Ghavimi & Matthew Dickie. The top one thousand world banks[J]. The Banker,2005(7).

[2]阚 超,王付彪,沈 谦 等.我国商业银行规模实证研究(1992-2003)[J]. 2004(11).

[3]高 莉,樊卫东.中国银行业创值能力分析[J].财贸经济,2003(11).

[4]刘明康.中国银行业改革开放和监管创新迈上新台阶(THE WORLD IN 2005)[M].北京:中国财政经济出版社,2005.

[5]齐寅峰. 公司财务学[M].北京:经济出版社,2002.