基于超效率DEA模型的银行业效率研究

摘要:以中介法为基础,将反映银行自身能力的投入指标纳入测算银行效率当中,以总资产、劳动力、能力指标为投入,净利息收入、非利息收入为产出,采用超效率DEA模型测算了我国商业银行的运营效率、服务效率及单项投入的利用效率。进一步分析了各效率之间的关系,得出如下结论:目前,我国商业银行的运营效率与服务效率相关性较低,属于低度相关;国有银行和股份制银行的总资产利用效率差异不大;与我国商业银行服务效率相关性由大到小依次是能力利用效率、总资产利用效率及劳动力利用效率。

关键词:运营效率;服务效率;单项投入利用效率;超效率DEA模型

一、综述

银行效率问题实际上研究的是一个银行实现投入最小化或产出最大化的程度问题[1]。分析银行效率的研究方法主要有参数化方法和非参数化方法。非参数化方法最典型也是应用最广泛的方法是数据包络分析(DEA),它是利用线性规划技术及其对偶模型,对多指标投入和多指标产出的同类体的相对效率进行有效评价的方法。DEA方法具有许多参数方法不具备的优点,例如,不必设定特定的函数形式,可以评价不同量纲的指标和处理多投入多产出问题,具有较强的客观性。而且DEA模型还允许分析者根据研究的重点不同,选择不同的投入产出指标,在使用不同单位的变量时也不必将其标准化。Seiford等[2]的研究表明,用DEA方法对效率前沿进行估计是相对有效的。鉴于DEA方法有如此众多的优点,国内学者大多采用该方法研究我国银行的效率问题。如秦宛顺等[3]利用DEA方法测度了我国商业银行效率,结果表明,我国商业银行普遍效率低下,四大国有商业银行效率较之于其他商业银行效率更低,而规模不当是他们效率低下的主要原因;张健华[4]利用DEA的基本模型及其改进模型,第一次较全面地测度了我国三类商业银行的效率状况,结果发现我国银行业中效率最高的是10家股份制商业银行,效率最低的是服务范围限制在单一地区的城市商业银行,提出我国银行业除规模效率和范围效率外,还存在着成本效率、技术效率和配置效率(即X-效率);谢朝华等[5]采用DEA方法对我国商业银行的X-效率进行评估,结果表明,我国银行业整体效率水平为74%;杨德等[6]同样利用DEA方法了1998—2002年我国商业银行的成本效率、配置效率和技术效率,通过比较商业银行之间效率的差异,发现国内商业银行的成本效率整体上有较大提高,且成本无效率主要是技术效率低所致,而股份制银行与国有银行在配置效率上没有显著差异;倪海江等[7]在非参数DEA方法基础上构建了观测量模型、技术效率模型和局部观测量模型,并应用上述三种模型测度我国商业银行的效率,结果表明,我国商业银行整体产出能力利用率较低,其中,国有银行低于股份制银行。

就目前国内对银行效率研究的文献来看,普遍存在以下几点不足:(1)从选取投入产出指标来看,只是简单地根据中介法界定原则,将银行视为普通的,忽略了银行作为中介机构对其自身资产控制等方面所特有的能力指标。(2)从探讨银行效率方面来看,过多地关注银行的运营效率,而忽视了银行区别于其他企业的服务效率。(3)从采用测算效率的方法来看,采用国内外应用较普遍的DEA方法,无法对均处在前沿面上的银行进行再排序。

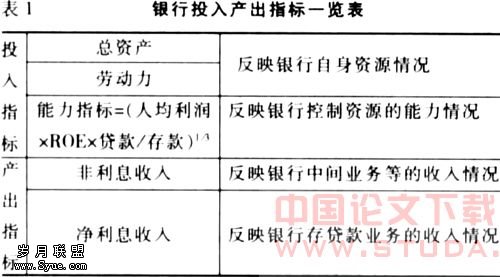

针对上述几点不足,本文将做以下改进:(1)投入产出指标的进一步完善。在采用中介法界定原则的基础上,将银行特有的衡量自身能力的指标作为一项投入纳入测算银行效率当中。所以,本文选定的投入产出指标如表1所示。(2)丰富了测算银行效率的思路。本文不仅测算了银行的运营效率(即技术效率),还重点考察了发挥金融中介作用的银行的服务效率,并进一步测算了单项投入指标的利用效率,以此为依托,确定影响不同体制银行效率低下的原因。其中,运营效率仅考虑了银行的资源利用情况,这一点与国内研究银行效率的学者测算的效率一致,而服务效率是在综合考虑了银行的有形资源和无形资源(即能力)的基础上测算的效率,这一效率值更能真实反映银行的实际效率水平。对于单项投入指标的利用效率,本文的处理是:在保证银行原有的产出情况下,其他投入指标保持实际水平不变,进而测算单项投入指标的利用效率。(3)采用目前国外流行的测算银行效率的超效率DEA方法。该方法可以对样本银行进行全面排序,从而克服了样本银行均处在效率前沿面上无法区分孰优孰劣的情况。

二、超效率DEA模型

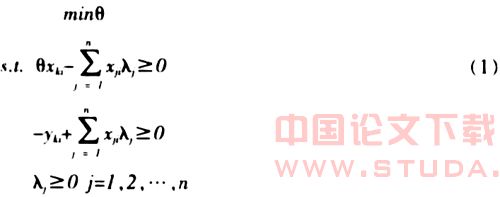

DEA模型是根据样本数据首先构建一个效率前沿,进而测算在多投入、多产出情形下各样本的相对效率值,处于在这一前沿面的DMU被视为有效率。在规模报酬不变假设下的投入导向型DEA模型(CRS模型)表达为式1。

式1说明,假设有n个决策单元,其中,xki表示第k个决策单元的第i项投入,yki表示第k个决策单元的第i项产出,由于受到非效率因素的影响,使得该决策单元的投入组合大于最优化的投入(即约束条件一),而该决策单元的产出组合小于最优化的产出(即约束条件二),第三个约束条件则限定了规模报酬不变的假设,在这三个条件的约束下,确定标量θ,λj为常数。根据Farrell[8]的定义,θ即是第j家银行的效率值,满足0?燮θ?燮1。当θ=1时,表示该银行是效率前沿面上的点,因而处于技术有效状态。将式1表示的线性规划求解n遍,即可得到每家银行的效率值。

在该模型的基础上, Banker、Charnes and Cooper(1984)提出了规模报酬可变模型(亦称BCC模型),该模型的假设使得计算技术效率时可以去除规模效率的影响。Charnes and Cooper(1985)首次在对偶规划理论的基础上,引进非阿基米德无穷小的概念,提出C2R模型。

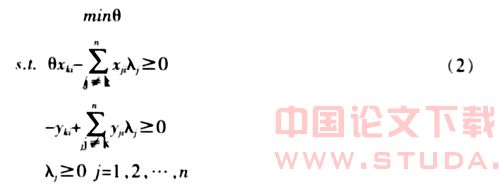

从上述基本的DEA模型中可以发现,其测算结果将所有DMU分为两组,一组为有效率DMU并据以形成Pareto边界,另一组则属于无效率。对于无效率组中的各决策单元,可以根据具体的效率值排序,而对于处在前沿面上的决策单元,由于其效率值均为1,所以很难对其进行再排序。针对这一现象,Banker and Gifford(1988)、Banker et al(1989)首次提出在测算这些有效率DMU时,将他们分离出效率前沿面,而在CCR模型的基础上构建超效率DEA模型测算所谓的超效率。在Andersen and Petersen(1993)的努力下,这一思路在应用方面基本成熟,其线性规划模型为式2。

各数学符号经济含义同前,所不同的是,其基本思想是在进行第k个决策单元效率评价时,使第k个决策单元的投入和产出被其他所有决策单元投入和产出的线性组合代替,而将第k个决策单元排除在外,而前面的模型是将这一单元包括在内的。一个有效的决策单元可以使其投入按比率增加,而其效率可保持不变,其投入增加比率即其超效率评价值。在超效率模型中,对于无效率的商业银行,其效率值与CRS模型一致;而对于有效率的商业银行,例如,效率值为1.35,则表示该商业银行即使等比例增加35%的投入,它在整个商业银行样本集合中仍能保持相对有效(即效率值仍能维持在1以上)。

三、实证研究

(一)样本与数据

本文选取工商银行、农业银行、中国银行、建设银行、银行、深圳银行、民生银行、浦发银行、招商银行、华夏银行、中信实业银行、广州发展银行共13家商业银行2001—2004年的数据,样本银行的

数据均来自相关年度的《中国金融年鉴》和其网站上公布的年度报告。

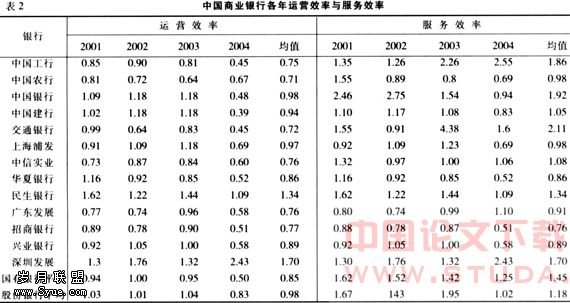

将样本银行2001—2004年的投入、产出指标代入式2中,运用QSB应用软件,各银行的运营效率、服务效率及单项投入利用效率,计算结果经整理,如表2和表3所示。

1.各商业银行运营效率与服务效率相关性不强。从各银行的均值来看,国有银行与股份制银行的运营效率与服务效率的相关系数分别为0.25和0.35,属于低度相关。这也就验证了国有银行整体服务效率略高于股份制银行,而其运营效率则比股份制银行偏低的现象。从一定程度上讲,银行业整体的服务水平与其对于资产的运用水平不相称。

2.从具体效率值来看,国有银行中表现最佳的当属中国银行,而对于股份制银行而言,深圳银行表现最为突出。两家银行的运营效率与服务效率的平均水平均是两种体制下银行中相对较高者,说明两家银行在整个银行业中,是相对具有优势的。从这一点也可以看出,中国银行业要想提高自身竞争力,不仅要关注作为对稀缺资源如资产等的利用情况,还要关注作为中介对于资源的运用能力及服务质量。

3.从各银行的单项指标利用效率来看,两种体制下的商业银行对于总资产的利用差异不大,仅为0.03,而差异较大的是对劳动力及能力的利用效率方面。国有银行相比股份制银行而言,对于人员的利用是缺乏效率的,这点也是造成国有银行的运营效率低于股份制银行的根结所在。但是,国有银行的能力利用指标异常大于股份制银行,说明在我国化建设中,不可否认国有银行所作的贡献,也正是该指标的作用,使得国有银行的服务效率超过了股份制银行。

4.从中国银行业整体来看,与服务效率相关性最强的是能力利用效率(具体相关系数为0.62),其次是总资产利用效率,最后是劳动力利用效率。这点说明对于服务性行业银行而言,更应该关注自身能力的培养,一方面,加强对主营业务存贷款的管理,另一方面,应以金融产品创新为平台大力发展中间业务,增强与外资银行对抗的竞争力。

四、结论

1.利用多阶段超效率DEA模型对我国银行业整体的测算发现,目前,我国商业银行表现出服务效率和运营效率的关系不是非常密切,两者呈低度相关,但对于在两种体制下相对占优势的银行而言,这两方面效率值均是同种体制下最高的。

2.与我国银行业的服务效率联系密切程度由大到小依次是能力利用效率、总资产利用效率和劳动力利用效率。

3.国有银行和股份制银行的服务效率的差异主要来源于能力利用效率及劳动力利用效率,对于总资产的利用情况,两类银行差异并不显著。

因此,一方面,不可否认在我国现代化经济建设中,国有银行所作出的努力与贡献;另一方面,提高我国银行业的整体效率,应从提高能力利用效率入手,充分发挥银行中介的职能,大力发展金融创新产品,以迎接外资银行的挑战。

:

[1] Maria Conceicao A. Silva Portela, Emmanuel Thanassoulis. Comparative efficiency analysis of Portuguese bank branches[J].

European Journal of Operational Research 2006,8:1-5.

[2] Seiford, L.M., Thrall, R.M. Recent developments in DEA. The mathematical programming approach to frontier analysis[J].

Journal of Econometrics,1990,46:7-38.

[3] 秦宛顺,欧阳俊.中国商业银行业市场结构、效率和绩效[J].经济,2001,(4):34-45.

[4] 张健华.我国商业银行的X效率分析[J].金融研究,2003,(3):11-25.

[5] 谢朝华,段军山.基于DEA方法的我国商业银行X-效率研究[J].中国管理科学,2005,(4):120-128.

[6] 杨德,迟国泰,孙秀峰.中国商业银行效率研究[J].系统工程理论方法应用,2005,(3):252-263.

[7] 倪海江,万迪昉.基于DEA的生产能力利用指数在商业银行效率分析中的应用[J].系统工程,2005,(8):82-85.

[8] Farrell MJ. The measurement of productive efficiency[J].Journal of the Royal Statistical Society Series A, General 1957,

120(Part.3):253-281.