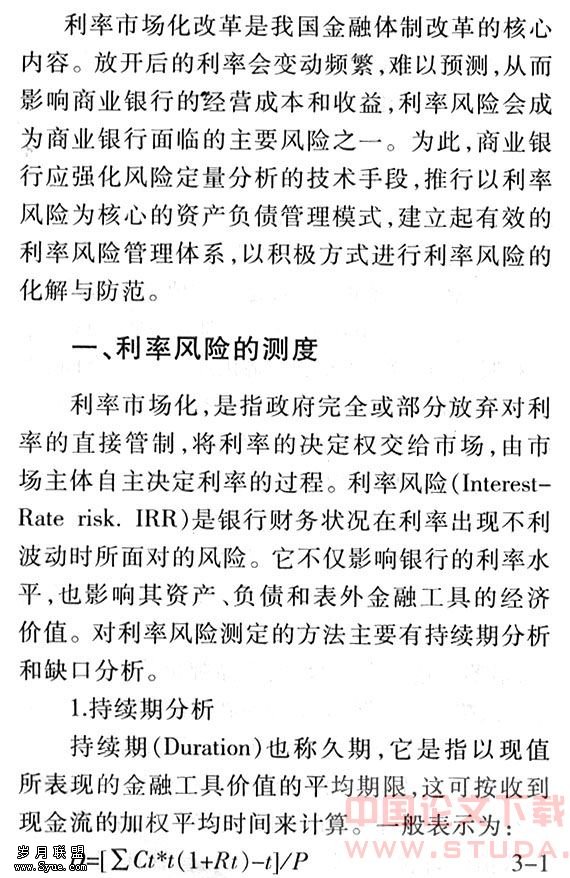

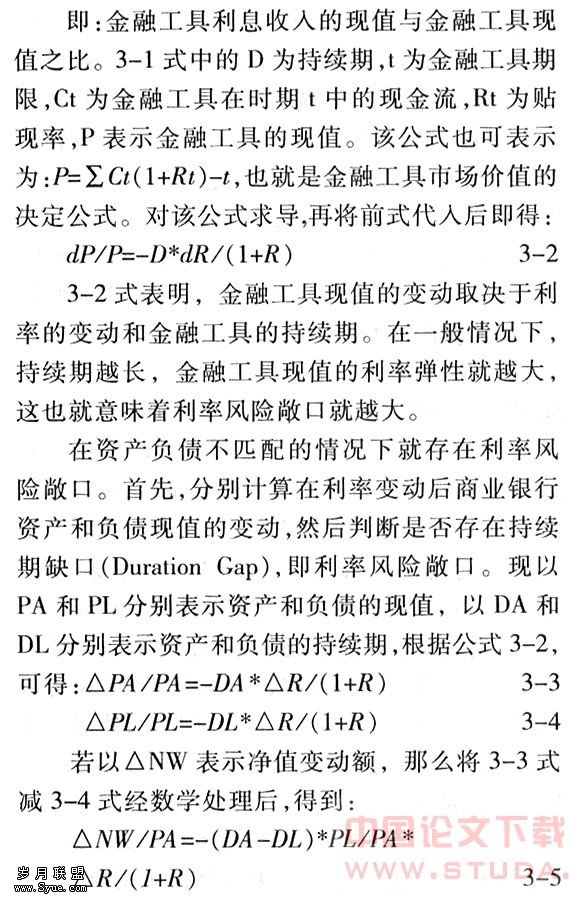

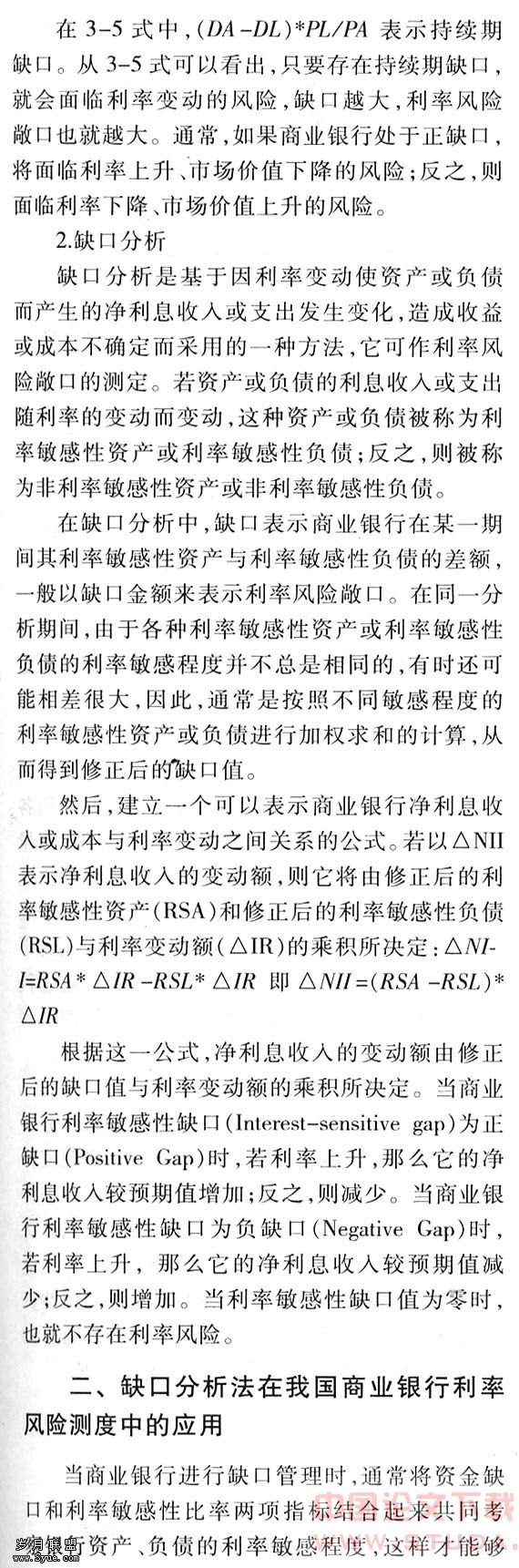

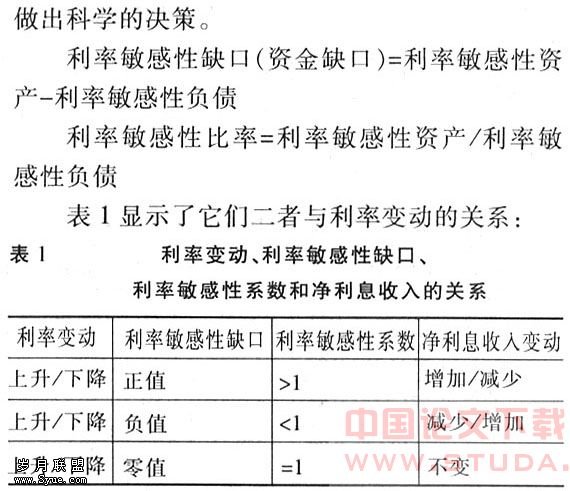

利率市场化与我国商业银行利率风险测度

来源:岁月联盟

时间:2010-06-27

[摘要]随着我国社会主义市场的不断和经济全球化以及市场国际化,作为金融自由化最关键、最核心的利率市场化改革已是刻不容缓。商业银行面对利率市场化,有着利率风险的挑战,对商业银行利率风险管理将是银行经营管理中紧迫的重要任务之一。采用缺口分析法以我国的9家商业银行为例,测试了它们的利率风险,最终为商业银行防范和化解利率风险,采取有效的策略进行利率风险控制与管理提供一套较为完整的思路。

[关键词]利率市场化;利率风险;风险管理

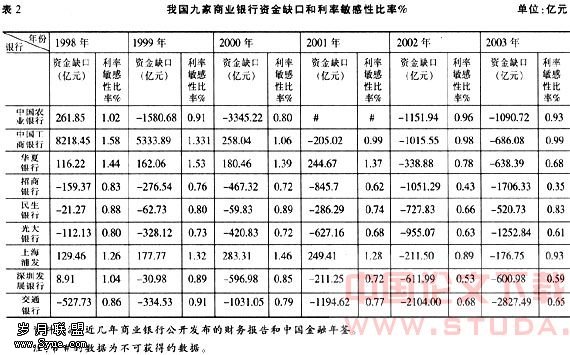

以下选取九家国内商业银行作为考察对象,运用利率敏感性缺口分析方法,测试它们在应对利率波动较大的近几年是否采取了足够有效的防范措施,以及这些银行基本的资金缺口态势。考虑到兼顾财务数据的全面性和连贯性,选取了两家国有独资商业银行和七家股份制银行。根据西方缺口管理的原理和方法,以资金缺口和利率敏感性比率这两个指标来分析九家商业银行的利率风险管理。其中,三家上市银行的财务数据来源于证监会的年报。由于信息有限,在统计利率敏感性资产和利率敏感性负债时,考虑到短期工具基本上是与利率完全相关的,因此,以短期生息资产和短期有息负债分别代表浮动利率资产与浮动利率负债,用来未来一年内资金缺口。即?押资金缺口=短期生息资产-短期有息负债,利率敏感性比率=短期生息资产/短期有息负债。其中,短期生息资产选取商业银行资产负债表内的以下项目:存放中央银行款项、存放同业款项、存放联行款项、拆放同业、拆放金融性公司、短期贷款和短期投资。如表2,这是根据搜集的数据计算出来的报表。

我们了解到,1998年以来的连续降息,使存贷款利率都有所下降。而从表2可以看出九家银行中,只有招商银行、民生银行、光大银行和银行的资金缺口为负值,利率敏感性比率小于1,而其余五家银行包括规模较大的中国农业银行和中国工商银行的资金缺口为正值。这说明,始于1996年以来的降息并没有使得大多数银行立即采取相应的措施来防范利率风险。但是,随着利率继续下跌,中国农业银行在1999年的资金缺口开始为负值,并且负缺口有继续扩大的趋势,而中国工商银行在2001年将缺口调整为负缺口,华夏银行以及上海浦东发展银行最终也于2002年调整为负缺口,显然,他们对于利率持续走低的态势做出的反应是较为缓慢的。总的来看,从1998年至2003年这六年间,大多数的商业银行在朝着负缺口方向努力,也表明了他们绝大多数认识到利率风险的问题,开始有意识地调整自己的财务报表,避免引起较大的缺口风险损失。但是,上海浦发和华夏银行的利率敏感性比率大于1,且没有减小的趋势,这是值得注意的。

三、我国商业银行在利率市场化下的利率风险管理对策

在当前,我国商业银行应参照巴塞尔利率管理的核心原则,积极推进利率风险管理体系的建设。

1.制定明确的利率风险管理战略

董事会应制定明确的利率风险管理战略,包括风险管理的目标、原则,风险可承受的区间等。董事会还要负责资本金的管理,即估算发展目标、预测资本与监管资本的缺口,规划资本的最佳结构并提出筹资方案,确定资本金在经济区域、业务主线及不同行业之间的配置,对利率风险管理的长期投入进行规划,为银行长期稳定的发展做好准备。

2.确立利率风险管理的基本流程

利率风险管理流程分为利率风险的识别、测量、处理、评价四个阶段。利率风险识别是运用各种手段确定风险的来源、性质和发生时间;测量是衡量风险的大小或风险发生的频率和幅度;处理是指在风险发生前或发生后运用各种措施降低风险发生的几率和幅度,或化解风险造成的不利影响;评价是指对前三个步骤的评价,通过评价可以了解风险管理的效果,纠正管理过程中出现的偏差,确立下一步的工作方向和重心。

3.建立动态缺口分析模型

当今,国际银行界用以进行利率敏感性分析的技术和方法有缺口分析、持续期分析、净现值分析和模拟分析。其中,持续期缺口分析是一种动态的缺口分析方法。我国商业银行应重点以持续期缺口为核心构建利率风险评价模型,建立化信息传递渠道,计算出各时期利率敏感性资产和负债总额、持续期缺口大小和方向等,通过动态模拟分析,为利率风险管理提供决策依据。

[]

[1] [美]安东尼·G·科宁.利率风险的控制与管理[M].北京:经济科学出版社.

[2] 戴国强.商业银行经营学[M].北京:高等出版社,1999