腐 败 与 货 币 危 机

摘要:“亲密资本”和预期自致型模型被认为是对货币危机的两个典型的对立的解释。本文研究了二者之间可能存在着某种联系:不同的资本形式有不同的风险特征,当公众预期发生变化时非直接投资比直接投资容易发生逆转从而引发货币危机,而一个国家的腐败与其流入资本的构成有一定的相关性。这样,本文通过“资本流入构成”将腐败与货币危机联系起来。最后,本文分析了我国资本流入构成与腐败的情况。

关键字:货币危机,腐败,资本流入构成,国际直接投资,国际银行贷款,国际证券投资,

一概述

根据国际货币基金组织1998年的一份报告(World Economic Outlook1998),在53个被研究的国家中就经历了158次货币危机。而在上个世纪的最后十年间就已经有五次大的货币危机:1992—1993的欧洲汇率体系(ERM)货币危机,1994-1995的墨西哥货币危机,1997—1998的东南亚货币危机,1998年的俄罗斯卢布危机,1998—1999的巴西货币危机。

对于货币危机的原因,至少存在两种观点:①一种主张是我们耳熟能详的,即所谓的“亲密资本” (crony capitalism)是货币危机的导火索或至少在一定程度上起推波助澜的作用,但除了Johnson(2000) 所做的研究之外,基于这种假设的直接统计证据迄今还很缺乏;②许多研究者则认为只有预期自致(self-fulfilling expectations )模型才能阐明货币危机的真正原因。亲密资本和自致型预期是对货币危机的两个典型的对立的解释。

本文的目的是要探讨能否证明这两种假设之间存在某种联系。事实上,由于政府与机构、公司之间的“裙带关系”和过于密切往来的程度可能会影响一个国家的流入资本的构成,从而一旦国际投资者的预期发生变化,非直接投资比直接投资容易发生逆转从而引发货币危机。因此,显然,“流入资本的构成”就成了二者之间的桥梁。文章的结构安排如下:第二部分分析国际资本流入构成与货币危机之间的联系;第三部分分析东道国的腐败程度对该国资本流入构成的影响;第四部分为结束语,分析我国的情况。

二 资本流入构成与货币危机

国际资本流入可以采取多种形式,也就是说,依照不同分析目的,可以对国际资本进行不同的分类。我们首先将国际资本流动分为官方资本流动和私人资本流动,然后将后者进一步分为国际直接投资、国际证券投资和国际银行贷款。所谓官方资本流动,指的是政府间贷款和国际金融机构贷款,这二者由于通常条件较优惠而且相对比较稳定,风险较小。因此本文没有将官方资本流动作为分析对象,而着重比较三种形式私人资本流动不同的风险特征。

在研究三种私人资本与货币危机的相关性之前,我们先来看一下他们流动的动因:

一般来说,直接投资者(通常是跨国公司)关注的是由于把可用的资源配置到不同的体中而获得的总体利益,除了因资金使用而获得的利息收益之外,直接投资者往往还可以获得管理费及其他各种收入,而这些额外的收益往往与的长期经营相联系。 国际金融公司和联合国的经济学家对国际直接投资的决定因素进行的一些实证研究表明: 跨国公司在寻找投资场所时,生产成本(并非仅仅包括普通劳动力的成本)、东道国的市场规模是吸引跨国公司进行直接投资的重要因素,“跟风行为” (herd behavior)也起了很大的作用。除此之外,东道国基础设施的质量及化程度等等都是跨国公司进行国际直接投资的决定因素。 总之,吸引国际直接投资的主要是东道国的一些长期结构性因素,这与跨国公司的长期利益相一致。而在发放银行贷款时,追求利润毫无疑问的是国际银行的首要目标,所以,它必然特别关心借款人是否有足够的外汇收入用于偿债。在对一国的信用进行分析时,国际银行主要考虑以下种类的风险:第一,主权风险,即欠债政府偿债的意愿和能力。第二,转移风险,即欠债政府可能缺乏还债所需的外汇资金以致无法按时偿债。第三,风险,指政局动荡或政府更换导致外债得不到偿付。国际证券投资的决策遵循的是证券组合理论。根据证券组合理论,国际投资者在国际范围内配置其资产,使得不同资产经过风险调整后的收益率的贴现值相等。用公式表示如下:令PV表示现值,EV表示预期的收益流,A表示一种资产,B表示另一种资产,i表示贴现率(资金成本),k表示风险,且0<入<1,则:

事实上,资本流入构成的重要性在东亚、俄罗斯以及拉丁美洲的货币危机中得到了充分体现,因此,很多研究(如1996Frenkel和Rose;1998Rodlet和Sachs;1999Rodrik和Velasco)都揭示了国际资本流入的构成与货币危机的发生有一定的联系。原因在于国际直接投资、国际银行贷款及国际证券投资具不同的风险特征:

⑴直接投资不仅能够直接增加国内的投资,而且可能动员国内的储蓄间接增加投资,因为许多外国直接投资都是通过建立合资企业的形式,需求有国内资金的配套;而且直接投资的流入通常取决于一些经济的基础因素,由于经济的基础因素一般不会迅速变动,所以直接投资的流量比较容易维持。

⑵大部分的国际银行贷款协议规定,贷款具体利率以偿还时的国际利率为准,所以,一旦国际利率上扬,债务人的偿债负担将突然加重,这就是所谓的利率风险。另外,国际银行贷款的汇率风险通常由借款人承担,如果当贷款到期时借款人没有足够的外汇资金,或者由于本币汇率下跌导致偿债负担剧增,借款人就可能因此导致破产;而且,对于家的借款人来说,由于金融市场不够发达,可资利用的防备汇率风险和利率风险的套期保值的手段或者很少,或者成本高昂,所以对国外商业银行借款的过度依赖是十分危险的,对于一个国家来说,更为严重的后果是爆发金融危机, 80年代拉丁美洲的债务危机与此就有密切的关系。从国外商业银行借款所获取的资金,一般不会限定用途,如果这笔资本流动直接用于国内投资,那么通过经济增长增加未来的偿债能力;但是,国内投资的增加可能意味着需要从外国大量进口,导致经常项目赤字上升,在80年代拉丁美洲的债务危机中,国际银行的贷款往往被发展中国家用于弥补政府或企业的预算赤字,其结果是增加了国内消费。因为国际银行贷款往往是固定期限,所以东道国中这种形式的国际资本存量不大可能剧烈变动。然而,国际银行贷款的流入可能会突然中止,导致金融危机。

⑶证券投资的特征是对影响其收益的因素特别敏感,利率差别、汇率波动、政治的不确定性以及预期的变化都可能会导致它迅速转向。证券通常具有较高的流动性,机构投资者只需支付很小一笔交易成本就可以轻易地脱手,所以一旦它们认为形势发生了变化,可以很快地转移其资产。对于发展中国家来说,这意味着该国吸引的证券资本的流量和存量都可能急剧减少。

总之,由于不同的资本形式有不同的风险特征,在东道国经济基本面发生变化甚或仅仅是投资者的预期发生变化时,非直接投资(即国际银行贷款、国际证券投资)比直接投资更容易发生逆转,流出东道国,使得东道国陷入货币危机。 Frankel和Rose(1996)的研究成果表明:国际直接投资在国际资本流入中所占的比重与货币危机之间存在着稳定的强相关关系,国际直接投资所占的比重降低一个百分点,发生货币危机的概率增加0.3个百分点。

三 腐败与资本流入构成

腐败对国际直接投资者和非直接投资者都有不利影响。债务国腐败程度越高则越可能拖欠银行贷款、或者将直接投资国有化(以及进行其他减少其价值的行为)。这种情况一旦发生的话,要依赖国际仲裁或程序来收回直接投资、或是通过担保品获得贷款补偿的可能性就很小了。但是,一般的,国际直接投资受当地腐败的影响比非直接投资(银行贷款、资产组合投资等等)要大,原因有二:第一:尽管可能有人认为,相对于国际投资者而言,国内投资者拥有信息优势;而在国际投资者中,国际直接投资又比其他资产投资形式(假定是银行投资者)更具有信息优势,因为国际直接投资者可以通过他们投资的子公司的经理获得更多的关于子公司所在国家的信息。于是,这种信息的不平衡导致投资者对直接投资形式的偏好,这便是Razin、Sadka和Yuen(1998)的关于“国际资本流动顺序”理论的内在逻辑。但得出这种观点是由于没有考虑到东道国国内的腐败情况,否则结论将大不一样。若东道国有较高的腐败程度,则投资者与当地官僚打交道的频度和广度将会影响其在东道国的地位。显然,国际直接投资者比非国际直接投资者需要更加频繁的与当地官员打交道(如要获得执照、税收减免、健康检查等),这样,国际直接投资者面临更高的沉没成本(sunk cost)。一旦开始一项投资,当地的腐败官员开始索要贿赂(bribery)(作为减少障碍或提供便利的交换条件)时,比起非直接投资者来,因为直接投资是以厂房等固定资产形式进行的,即便要撤出投资也不是一朝一夕的事,因此直接投资者将处于一个更加不利的“还价”地位。直接投资的这种相对“无权性”使得直接投资者在对腐败东道国投资时会比其他形式的投资者更谨慎 。第二,一般而言,在当代国际金融体系中,非国际直接投资能获得更多的保障,例如在墨西哥危机以及近来的亚洲货币危机中,IMF、世界银行以及七国集团向危机国家注入了大量资金以防止或减少他们拖欠国际银行贷款的可能性。于是,“一旦发生危机,政府一定会施以援手”已经牢牢植根于市场预期中。另外,许多发展中国家政府或者明示或者暗示,由其私人部门借入的国际银行贷款将会得到担保 。相比较而言,除了少数的保险之外,对被国有化的或被强取的外国直接投资的收回却没有相关的国际援助行动,而这些保险通常要用很高的成本才能获得。这种区别使得国际资本流动的构成比例进一步发生倾斜,银行投资者比直接投资者相对更愿意向腐败国家进行投资。

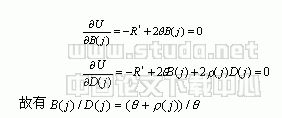

上述两个原因都说明了一国腐败影响其资本流入构成的可能性, 下面用一个简单的数学模型来说明腐败与资本流入构成之间的关系:

为简单起见,假定仅存在两种资本:直接投资和银行贷款(即将证券投资看成银行贷款的一部分)。东道国的收益为

U(j)=U[G(j,1)]+δU[G(j,2)],

其中G(j,1)、 G(j,2)是东道国j的政府在时期1和时期2的支出,δ是折现率(即通过δ将G(j,2)折算成时期1的现值)。

令T(j,1),T(j,2)是j国在两个时期的税收收入,且外生给定。

B(j),D(j)分别是国家j在时期1获得的银行贷款额和直接投资额。则时期1中j国的支出与税收收入之间的差额要由国际资本流入(即银行贷款和直接投资)来弥补:

G(j,1)=T(j,1)+B(j)+D(j)

时期2时,银行贷款必须返还,国际直接投资者也要获得原投资及其毛利润。

G(j,2)=T(j,2)-R[B(j)]B(j)-R[D(j)]D(j)

其中R[B(j)] 、R[D(j)]是国际银行贷款和国际直接投资者的回报率。假设R*为无风险债券的回报率,则

R[B(j)]=R*+θB(j)

R[D(j)]= R*+θD(j)+ρ(j)D(j)

其中θ和ρ(j)均为正数。ρ(j)为东道国的腐败程度,θ指资本回报率 。

因此,东道国j面临的选择是使其收益最大化,要使U(j)最大,则要

显然,东道国j的腐败程度越高,则它能得到的FDI数量相对于银行贷款就越少,非FDI/FDI比率与东道国的腐败程度是相关的。

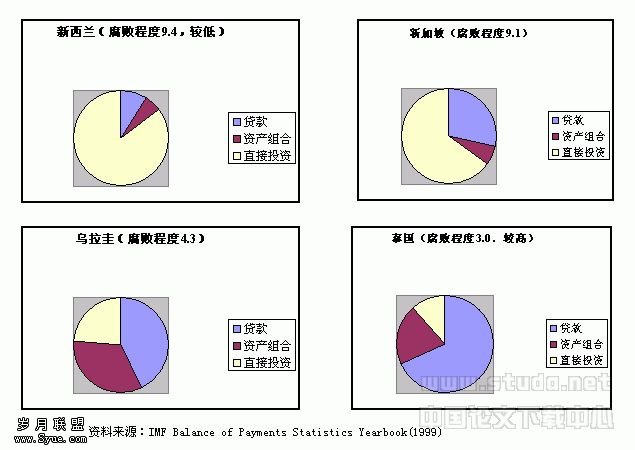

图1用圆饼的形式直观的表明了列出了1998年新西兰、新加坡、乌拉圭、泰国四个国家的国际直接投资、国外银行贷款和资产组合投资的比例关系。这个实例与上述结论是一致的——即当地的腐败(CPI指标) 与资本流入的构成有关。

图1:政府监管质量与资本流入构成的关系

资料来源:IMF Balance of Payments Statistics Yearbook(1999)

先来看一下表3。

从表3中可以看出,1992年以前,我国的外资流入形式主要是外债,外商直接投资项目和金额都较少,1982—1992年,通过直接投资渠道流入我国的资本只占资本流入总额的18.3%。自1993年开始,直接投资量迅猛增加,带动了资本持续大规模的流入。1993年直接投资达275.1亿美元,比前一年增长了150%;1997年达452.6亿美元,与1993年相比增幅达64%。1997年后虽受亚洲危机的影响,直接投资的增幅不大,但仍在增加。1993—1999年直接投资占资本流入总额的比例达75%。1992年后虽然直接投资已成为资本流入的主渠道,但我国外债规模仍然快速扩张。表4列出了我国长期与短期外债的结构与增长情况,可以看出,1990年外债余额为525.5亿美元,2000年增加到1672.5 亿美元,平均每年以111.43亿美元的绝对数递增。从外债的期限结构来看,中长期债务所占的比例远高于短期债务,长期债务增长速度明显快于短期外债的增长速度,长期外债所占比重1999年已达90%,而短期外债仅为10%。这一结构特征表示外债流出并没有成为1997年后资本流出的主渠道,有利于我国长期建设资金稳定的需要。

由此可以得出结论,在1997—1998的东南亚货币危机中我国的资本流入构成情况良好,这是我国未陷入危机的原因之一。但是,根据透明国际对我国的腐败状况的评价,我国的“清廉指数”(CPI)1980—1985年是5.13,1988—1992年是4.73,1993—1996年是2.43,1996—2001年是3.05。我国的“行贿指数”(BPI)1999年是3.1,2002年是3.5。这些指标表示:我国属于世界上腐败比较严重的国家之一。根据透明国际对各个时期我国腐败状况的评价,我们可以看出,在改革开放初期,即1980—1985年期间,我国的腐败状况在世界54个主要国家中排名为第27位,腐败状况还不太严重;但是随着经济、社会转型的进一步深化,腐败状况在不断地、急剧地恶化,到了1993—1996年期间,这一排名迅速下降到了第50位,清廉指数为2.43。这反映出这一段时期,由于我国处于经济、、社会的转型期,滋生了大量的腐败机会,使腐败得以迅速地蔓延。这一时期,我国处于“腐败迅速蔓延、严重恶化阶段”。

那么,为什么我国的情况没有如前面理论所描述的那样,腐败程度高而资本流入的构成却差强人意呢?笔者认为这是由于我国实行了严格的资本与金融账户管制的缘故。1996年12月,我国实现了人民币经常项目可兑换,对资本项目则根据经济的阶段和金融监管能力,循序渐进地推进人民币资本项目可兑换,对国际资本流动区别对待、分类管理。正是由于对资本与金融账户进行管制才使得容易导致货币危机的资本外逃和货币替代无从发生。事实上,1998年陷入货币危机的发展家有一个共同的特点:即为了追求经济快速发展,吸引外资流入,往往在条件不具备或者准备不充分的条件下,贸然实行资本项目的自由兑换。殊不知当允许国外资金自由流入本国时,同样也必须允许自由流出,因此,当国际游资流入时,如果运用不当将使本国经济陷入困难,一旦有任何风吹草动,大量资金外流时本国将面临对外支付的困难。

因此,在当前的国际金融环境下,我们应该做到:第一,加强监管,切实的做好反腐败工作。可喜的是,从1997年以来的最近五年,由于党和政府做出了一系列深化改革、加大反腐败治本力度的重大决策和部署,使腐败蔓延的势头得到了一定的遏制。2001年,透明国际组织在国际互联网上对我国在反腐败上取得的成效做了一些积极的评价。一是看到了我国政府保持廉洁、反腐败的政治决心。二是对我国政府采取的反腐败治本措施取得的成效进行了肯定。认为中国政府全面禁止军队和武警部队从事经商活动,开始清理和精简商业活动的审批程序等,“这使人们对有效地反腐败抱有信心”。三是注意到中央纪委。认为中国共产党的中央纪律检查委员会不失为一个有威慑力的反腐败机构。另外,我国也开始尝试建立自己的金融腐败指数(Financial Corruption Index, FCI),今年,由中国人民银行牵头的课题组在综合比较了CPI、BPI、哥廷根大学的“互联网腐败认知指数”(ICPI),以及世界银行的“渎职指数”(IG)、“国家俘获指数”(SCI)和“行政腐败指数”(ACI)的编制方法的基础上,结合我国金融腐败的实际情况、权衡主观指标和客观定量编制了2003年度的FCI,充分表明了我国惩治腐败的决心和能力。第二,循序渐进的实现人民币自由兑换。实现人民币最终在资本项目下的自由兑换是我国外汇管理体制改革的最终目标,但这是一系统复杂的工程,其成败与否关系整个经济改革。前面已经提到,在我国,腐败与资本流入的构成并非没有关联,而是由于实行了资本与金融账户的管制。因此,在国际和国内条件都不成熟的条件下不能贸然实行全面的人民币资本账户下可自由兑换,而应循序渐进的实现。目前,我国资本项目的可兑换范围和可兑换程度已经比较大,而且越来越大。对照国际货币基金组织确定的资本项下43个交易项目,我国完全可兑换和基本可兑换(经登记或核准)的有12项,占28%;有限制的16项,占37%;暂时禁止的有15项,占35%。到2001年底,外商直接投资、中资在境外上市筹资和外债余额合计为5600亿美元。同时,中国国家外汇储备、中资企业在境外投资和中资金融机构境外净资产合计超过4000亿美元。另外,作为一种过渡性的改革与开放措施,中国已正式推出了QFII,向合格国际机构投资者有条件地开放了A股市场与人民币债券市场,下一阶段,在完善QFII机制的同时也在积极创造条件引入QDII,这将推进人民币自由兑换的进程。:

1.Bardhan,Pranab(1997)“Corruption and Development: A Review of Issues,”Jaurnal of Economics Literature,Vol.XXXV(September):1320-1346.

2.Frankel and Rose(1996),“Currency Crashes in Emerging Markets:An Emperical Treatment,”Jaurnal of International Economics,v41 n3-4(November):351-66

3.McKinnon,Ronald,and Huw Pill(1996),“Credible Liberation and International Capital Flows;The Overborrowing Syndrome,” in Takatoshi Ito and Anne O. Krueger eds.,Financial Deregulation and Integration in East Asia,Chicago:University of Chicago press,pp7-45.

4.Radlet,Steven,and Jeffrey Sachs(1998),“The East Asian Financial Crisis: Diagnosis,Remedies,and Prospects,” Brooking papers on Economics activities.

5.Razin,Assaf,Efraim Sadka,and Chi-Wa Yuen(1998),“A Pecking Order of Capital Inflows and International Tax Principles,” Jaurnal of International Economics,44.

6.Rodrik,Dani,and Andres Velasco(1999),”Short-Term Capital Flows,“Paper prepared for the 1999 World Bank Annual Bank Conference on Development Economics, Harvard University and New York University.

7.Tonell,Aaron(1990),“Real vs.Financial Investment: Can Tobin Taxes Eliminate the Irreversibility Distortion? ” Jaurnal of Development Economics,32:419-444.

8. Shang-Jin Wei, Yi Wu,(2001),“ Negative Alchemy? Corruption, Composition of Capital Flows, and Currency Crisis,” NBER Working Paper 8187.

9.Kaufmann,Daniel and Shang-Jin Wei(1999),“Does Grease payment speed Up the Wheels of Commerce?” NBER Working Paper 7093.

10.Shang-Jin Wei (1999),“Corruption in Economics Development: Beneficial Grease, Minor Annoyance, or major obstacle?” the World Bank Policy Research Working Paper,2048,February.

11.Corsetti,Gianacarlo and Paolo Pesenti and Nouriel Roubini(1999),”Paper Tigers? A model of the East Asian Crises,” European Economics Review,43,1211-1236.

12. Burnside,Craig, Martin Eichenbaun, and Sergio Rebelo(2000),”Understanding the Kerean and Thai Currency Crisis,” Economics Perspective, Federal Reserve Bank of Chicago,24(3),45-60

13.金洪飞,李子奈(2001),“资本流动与货币危机”,研究第12期.

14.金洪飞(2001),“货币危机理献综述”,当代第5期.

15.吴元作,张世贤(1999),“不同形式国际资本流动的风险比较”,国际金融研究第9期.

16.姜波克(2001),国际金融新编,上海:复旦大学出版社.

17.姜波克,陆前进(2000),汇率理论和政策研究,上海:复旦大学出版社.

18.透明国际1999,2003年年度报告.

19.谢平,陆磊(2003),“金融腐败指数:方法论与设计,”金融研究第8.

Corruption and Currency crisis

Abstract: Crony capitalism and self-fulfilling expectations by international creditors are often suggested as two rival explanations for currency crisis. This paper examines a possible linkage between the two that has not been explored much in the literature: corruption may affect a country’s composition of capital inflows in a way that makes it more likely to experience a currency crisis that is triggered/aided by a sudden reversal of international capital flows. And finally, this paper made an analysis of the status of composition of capital inflows and corruption in China.

Key word: currency crisis, corruption, composition of capital inflows, FDI, international bank loan, portfolio flow

p;and self-fulfilling expectations by international creditors are often suggested as two rival explanations for currency crisis. This paper examines a possible linkage between the two that has not been explored much in the literature: corruption may affect a country’s composition of capital inflows in a way that makes it more likely to experience a currency crisis that is triggered/aided by a sudden reversal of international capital flows. And finally, this paper made an analysis of the status of composition of capital inflows and corruption in China.

Key word: currency crisis, corruption, composition of capital inflows, FDI, international bank loan, portfolio flow