高速公路上市公司融资决策模型研究

内容摘要:本文从公司层面分析影响我国高速公路上市公司融资结构的主要因素,并就具体因素进行因子分析和回归分析,从而找到影响我国高速公路上市融资决策的原因,进行深入分析。

关键词:高速公路上市公司 融资结构 融资决策

根据Baxter (1970) ,Titman和Wessels(1988)等学者的资本结构决定因素理论可以看出,有许多因素影响公司的资本结构。其中哪些因素影响高速公路上市公司的融资模式以及如何影响是本文主要的研究对象。

影响我国高速公路融资结构因素的初步确定

在资本结构理论史上, 曾于20世纪70年代初诞生了资本结构决定因素学派,又被称为融资工具选择理论。不同的理论强调不用的影响因素,各种理论所示意的反映公司特点的各种变量都会对公司融资模式的选择有一定影响,因此本文将所有较为成熟的理论所强调的主要影响融资结构的因素均考虑在内,再用因子分析法对各因素作进一步分析取舍。理论和经验研究表明:高速公路公司资本结构的内部影响因素包括企业规模、企业成长性、股权结构、实交所得税、抵押价值、非负债税盾、企业盈利能力、短期偿债能力、企业经营能力、公司经营风险、公司独创性以及信号。

应用模型方法介绍

本文研究应用两步模型:

第一步:用简单因子分析模型确定主要影响因素。该模型主要用于确定影响不可观察的普通因子的最小数目。本文初步了12个财务变量(X),希望根据因子分析模型确定未知的不可观测公司特征变量(Y)。

第二步:用多变量回归模型分析第一步所确定的因子与公司资本结构的相关关系模型:分别一一将这些影响因素与公司融资结构(杠杆率)进行相关与回归分析,找到每一种描述公司特征的因素对公司融资结构的具体影响程度和方向。

数据及数据库描述

本文所用的原始数据均来自上市公司年报整理;所有的解释变量以2004年的数据为准;考虑到在同一年份中解释变量与被解释变量之间的必然联系问题,将被解释变量滞后一年,所以对公司杠杆率的度量来自公司2005年的资产负债数据;这样做可以使我们推断杠杆率与各种公司特征之间的一些非必然联系、即间接联系,见表1、表2。

变量设计及描述

(一)解释变量

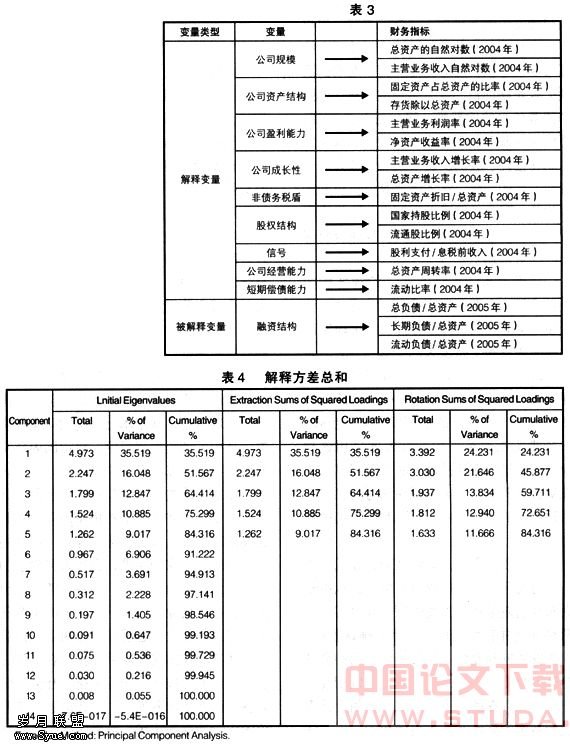

对资本结构影响因素,即解释变量的设计,本文采用了分类设计的方法。具体而言,就是对资本结构理论分析中的每一个解释变量,尽可能多地设计几个财务指标。如果只为每一解释变量设计一个财务指标,很可能造成严重的信息丢失。就理论而言,解释变量共有12个(企业规模、企业成长性、股权结构、实交所得税、抵押价值、非负债税盾、企业盈利能力、短期偿债能力、企业经营能力、公司经营风险、公司独创性以及信号);由于个别上市公司数据缺失,现选取9个解释变量作为对以下3个被解释变量的影响因素。

(二)被解释变量

本文用三个不同指标来衡量高速公路上市公司的资本结构,即总负债/总资产、长期负债/总资产、流动负债/总资产。所有变量对应的财务指标对应关系见表3。

(一)因子分析(确定主要影响因素)

因子分析常常通过以下4步来处理:所有变量的相关矩阵,从矩阵和统计量确认与其他变量无关的变量,评价因子模型的恰当性,以及处理在某些变量上有缺失值case;因子提取,确定描述数据所需要的因子数及其计算方法;因子旋转,集中于变换因子使之更好解释;计算每一个case的因子得分,然后将它们用于各种进一步的分析中。

本文针对21家高速公路上市公司的9个因素、14个解释变量的因子分析将严格按照以上的步骤进行。

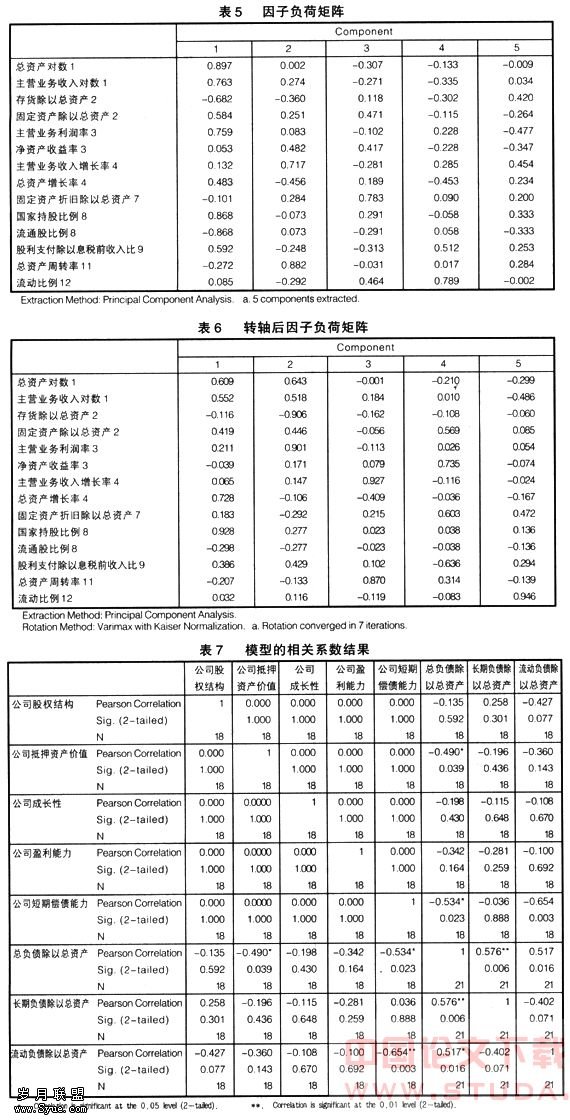

从表4的特征值可看出,第一个因子的特征值入=3.392,大约占去方差的24.231%,基于过程内定取特征值大于1的规则,Facter过程提取了前五个因子,五个因子的特征值共占去方差的84.316%。可见,被放弃的9个因子解释的方差仅占15%,因此说明前五个因子提供了原始数据的足够信息。

表5是初始因子负荷矩阵,通过这个系数矩阵可以用各原变量写出因子表达式,以便了解因子的含义。从表5可看出第一、第二、第三、第四及第五因子即F1、F2、F3、F4、F5在原变量上的载荷值都相差不大,故不太好解释它们的含义;在实际应用中还无法确定五个主因子分别代表了哪几个我们所设定的财务指标,尚需运用统计软件对以上数据进行转换以便较为明显的看出层次关系。

从表6可知,转轴后的因子系数已经明显向两极分化,有了更鲜明的实际意义:因子F1中系数绝对值最大的是国家持股比例=0.928,根据对原始变量的定义,可以将该因子识别为公司股权结构指标。因子F2中系数绝对值最大的是存货占总资产的比例=-0.906;根据我们对原始变量的定义,可将该因子识别为公司抵押资产价值;因子F3中系数绝对值最大的是主营业务收入增长率=0.927,因此可以认为F3代表了高速公路公司的成长性。因子F4中系数绝对值最大的是净资产收益率=0.735,将该因子识别为公司盈利能力指标。因子F5中系数绝对值最大的是流动比率=0.946,因此将该因子识别为高速公路上市公司的短期偿债能力指标。

(二)回归模型分析

在以上因子分析中,已经确定了对融资结构的五个主要影响因素,以这五个因素为自变量,分别对因变量做回归分析。

综合表7及以上输出结果,本文确定了5个因素是影响高速公路上市公司融资结构的主要因素,它们是因子F1公司股权结构、因子F2公司抵押资产价值、因子F3公司的成长性、因子F4公司盈利能力指标、因子F5公司的短期偿债能力指标。回归方程中5个主要可能的影响因素对长期负债比率的相关检验均无法通过(SIG值>0.05),各种变量不能解释公司长期负债率的大小。

可能的原因主要有:

一是在相当长的时期内,我国高速公路上市公司的长期贷款(固定资产贷款)需要政府批准,手续较为烦琐,所以银行对公司的贷款主要以流动资金贷款为主。

二是作为长期负债主要来源的公众债券市场也尚未形成。通过进一步的相关性分析,将以上5个因素分别与3个反映公司融资结构的因素(总资产负债率、长期负债率、流动负债比例)进行相关分析,发现公司抵押资产的价值和公司的短期偿债能力与总资产负债率具有显著的负相关关系(SIG值<0.05);而公司的盈利能力和公司的成长性这两个重要的指标并没有成为我国高速公路上市公司融资结构决策的主要影响因素;这反映出上市公司的融资决策并没有更多的从降低融资成本的角度来衡量,而是单一化的依赖于股权融资。

:

1.刘瑞波.我国高速公路融资方式的局限性及其创新[J].财经问题研究,2005

2.朱叶.上市公司资本结构研究[M].上海:复旦大学出版社,2003

3.卢福财.融资效率分析[M].北京: 管理出版社,2001

4.沈艺峰.资本结构理论史[M].北京:经济出版社,1999