中国企业跨国并购方法研究

内容摘要:文章首先对跨国并购的现状进行了说明,对跨国并购的相关理论进行了综述。然后从实证的角度,对跨国并购方法进行了研究,并分类各种方法的特点。最后,本文以近几年来发生的中国企业跨国并购的实际案例为样本,对笔者所提出的分类方法作了验证,也为中国企业跨国并购提供了实践依据。

关键词:跨国并购 直接并购 换股并购

中国企业跨国并购的现状

20世纪90年代始,第五次并购席卷全球,在全球化的背景下,以强化市场地位、降低成本、提高效率、优化资源配置等为目的的跨国并购成为国际资本运动的主要形式。根据联合国贸发会议的统计,跨国并购已经成为跨国直接投资的最主要方式。在2000年,跨国并购达到顶峰,全球跨国并购总额达到11,438亿美元,占全球跨国直接投资额的82%;2003年, 全球跨国并购总额仅为2,969亿美元,但仍然是跨国直接投资的主要形式,占全球跨国直接投资额的53%。据统计,2005年我国企业跨国并购金额突破140亿美元。然而日趋成熟的并购环境将促进我国并购市场的,2006年中国将成为全球并购的主战场之一。

在“走出去”发展战略背景下,不少中国企业把跨国并购当成了企业国际化的快速通道,掀起了中国企业跨国并购的浪潮。中国企业跨国并购萌芽于20 世纪80 年代,当时的跨国并购具有规模小、次数较少、目标地区小、集中在垄断性行业和参加主体为大型国有企业等特点。20世纪90年代末,中国企业跨国并购的活动进入新阶段,具有规模增大、数量增多的趋势、目标地区扩大、行业趋向分散和参加主体多元化等特点。

跨国并购的相关理论综述

凯夫斯(Caves,1982)是较早研究跨国并购现象的学者,他认为跨国并购提供了一种低风险、低收益的海外市场进入通道。跨国并购的理论研究主要有企业并购理论、产业组织理论、战略资产理论和内部化理论等。

企业并购理论是将企业并购理论跨越国界来解释跨国并购现象,企业并购理论主要是对于企业对外并购动机的归纳。施蒂格勒(G•J•Stigler,1950)认为,公司制度和资本市场的发展为企业并购提供了经济土壤,便于通过企业并购活动将企业所有权转移到能够发挥其最大价值的所有者手中。Hennart和Park(1993)认为绿地投资和跨国并购两种进入模式的选择取决于从两个不同市场上获取相关投入的不同成本,如果可以在企业市场上套利,则选择并购投资;如果可以在要素市场上套利,则选择绿地投资。

产业组织理论是研究企业并购的经典理论工具,从产业组织的结构-行为-绩效范式来研究企业在产业中的定位。克鲁格曼和奥泊斯法尔德(1998)从两国模型的垄断竞争产业特征出发,研究两国市场进入壁垒降低对于汽车行业的影响,并推导出均衡状态下,一体化市场内的汽车生产企业数目低于一体化前两国各自的汽车生产厂商数目之总和。

联合国贸发会议(UNCTAD)《世界投资报告2000》对战略资产理论进行了深入的研究,认为东道国的战略性资产和海外市场先机可以解释跨国并购,跨国并购的主要动机在于获取速度经济和战略资产。而Norback和Perrson(2002)则建立了一个在战略资产跨国并购基础上的经济学分析框架。

内部化理论国际FDI理论的主流学派,是交易成本理论在国际FDI理论当中的运用。Hennart和Park(1993)认为企业通过绿地投资可以在东道国较好地复制母公司的优势,而当企业进入自身不具备优势的其他行业时则倾向于采用并购投资以减少投资风险,降低交易费用。而Buckley和Casson(1998)市场成本(Marketing Costs)、适应成本(Adapt Costs)和信任成本(Costs of Building Trust)角度比较跨国并购和绿地投资的成本差异,建立跨国企业海外市场进入模式的综合模型。

对跨国并购方法的实证研究

样本选取

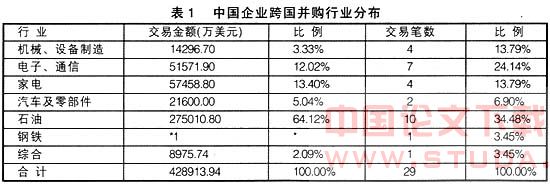

为了解我国企业跨国并购的现状,本文收集了19家中国企业的29件跨国并购案作为样本,从操作手法上对其进行了分析研究。

从表1中可以发现,石油行业由于其固有的产业特征,其跨国并购交易金额及交易次数都高居榜首,家电和通信业也初具规模,而其它行业的境外交易规模较小,“走出去”的步伐还较慢。总体而言,中国企业跨国并购还处于起步阶段,并具有很大的潜力。

中国企业跨国并购方法分析

中国企业跨国并购的方法可分为以下五类:

直接并购是企业直接和被并购方谈判,使用现金作为支付手段,购买被并购方的股份,从而获得对方的资产。可以从表1中看出,直接并购占中国企业跨国并购的实际案例的一半以上,因而直接并购也是中国企业实施“走出去”战略的最重要的手段。在直接并购中,由于涉及到企业外汇存量和外汇管制的问题,本文把涉及的中国企业分为两类,大型国企和一般企业。大型国企如中石油、中海油和中石化等,一般企业如合金投资、新大陆和秦川发展等股份企业。

大型国企跨国并购的操作特点在于:大型国企在直接并购之前常常得到国家政府的支持。一般企业在直接并购中的操作特点为通过长期合作结成良好关系,像合金投资和缪勒公司的战略联盟结合;外汇成为操作中的难点,新大陆并购案历时两年零三个月;交易金额小,秦川发展并购美国UAI公司的交易金额仅为195万美元。

新设控股公司并购是指为了实现对目标公司的并购而专门成立一个控股公司来进行运作,由该控股公司出面进行并购。新设控股公司并购的主要特点为:能够增强企业实力,降低并购风险。并购方在成立控股公司的时候常常和其它实力强大的战略投资者达成战略联盟,这样不仅仅使得新设的控股公司的实力增强,而且也使得在并购失败的情况下己方的损失大幅降低。如网通并购亚洲环球电讯,就有美国新桥投资、软银亚洲基金作为战略投资者。

境外子公司并购是指通过母公司在境外已经设立好的子公司进行并购,整个操作过程都由子公司实施,母公司只是在需要的情况下提供帮助。境外子公司并购具有其自身的特点:母公司在海外已经设有子公司。像万向美国公司是万向集团的全资海外公司,有着成熟的管理体制,所以为收购提供了良好的平台;避开外汇管理壁垒。

换股并购即以股票作为并购的支付手段。换股并购的特点主要有:换股并购使得并购不受并购规模的限制。换股并购常常可以使自有资金不多的企业进行规模较大的并购活动,这是它的主要优点。上工股份并购FAG子公司就是成功的换股并购案例;换股并购的操作流程比较简单。一般由并购方增资发新股,并用其新股与目标企业换股。

样本分析

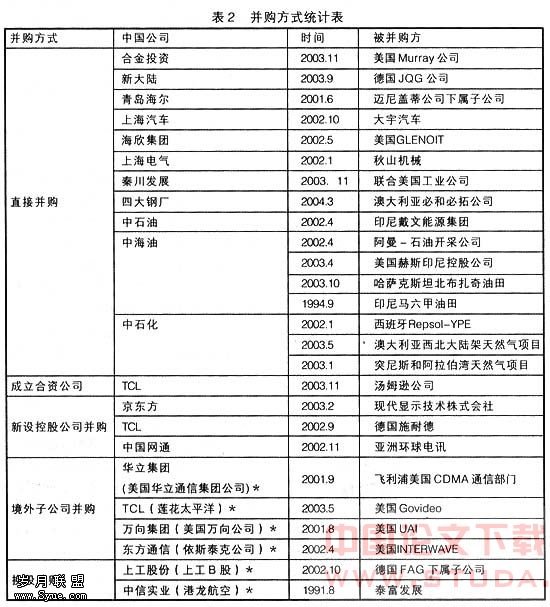

本文在研究中采用表格对样本进行统计分析,见表2。我国企业在实施跨国并购的操作手段上主要以直接并购为主,但成立合作公司、新设控股公司并购、境外子公司并购和换股并购等也均有涉及。由于实际操作程序的复杂,而且受不确定性因素的影响比在国内市场大的多,我国企业在跨国并购的过程中更应该对各种操作手段有一个清楚的了解,从而在面对不同的具体情况时能够选择有利于企业的操作手段,加大并购成功的可能性。

跨国并购的操作方法对于并购是否能够顺利实施有着重要影响,中国企业在实施“走出去”战略中应该对此有清晰的了解,并根据企业自身的情况选择不同的方法进行运作,进而保证中国企业“走出去”战略中一帆风顺。关于跨国并购的研究不应该仅仅局限于并购企业的操作方面,更应该关注并购企业在并购后整合的操作,在将来的研究中,关于我国企业海外并购的整合操作方面的研究应进一步加强。

:

1.[美]巴特利特,[英]戈歇尔,赵曙明主译.跨国管理:教程、案例和阅读材料.东北财经大学出版社,2000

2.王巍等.中国并购报告2004.人民邮电出版社,2004