经济转型国家中小企业融资特征研究

内容摘要:中小融资问题是一个世界性的难题,但不同背景下的国家的中小企业融资又各有其特点。本文运用比较及实证的方法通过对转型国家的中小企业融资进行分析,研究中小企业融资在经济转型环境下的共同特点及一般,以期为我国有效解决中小企业融资问题提供基本依据。

关键词:经济转型国家 中小企业 融资特征

上世纪70、80年代末,实行社会主义的一些国家包括前苏联及中东欧国家纷纷推行了经济体制改革,即由原来实行计划经济向市场经济转型。经济转型以后,这些国家过去由于意识形态问题而受到压抑的私有和乡镇企业如雨后春笋蓬勃,再加上各国因经济改革实行“抓大放小”战略而改制的一部分国有企业一并构成各国经济发展的强力推进器。由于这一部分企业规模较小,因而统称为中小企业。但各国中小企业在成为本国经济发展最有活力的经济主体的同时,却普遍因资金问题感到自身成长乏力,缺乏持续发展能力。因此,深刻揭示这些国家的中小企业在经济转型背景下的融资特征,对于经济转型国家当前有效解决中小企业融资问题具有借鉴意义。本文通过分析发现,经济转型国家的中小企业融资有四个特征,具体分析如下。

普遍存在的融资约束,抑制中小企业快速成长

(一)融资约束是普遍存在的事实

中小企业是企业的特殊群体,由于其规模较小而被称之为中小企业。这一类企业在经济转轨国家由于过去意识形态的束缚(主要是对发展私有经济的限制),其发展的时间并不是很长,但近年来对本国的经济贡献越来越大,尤其是、越南、波兰、捷克等国家的中小企业对国家的贡献率较大。这些说明了中小企业在经济转型国家的经济作用日益凸现,但不容忽视的是中小企业在迅速发展的同时也遭遇到了一个普遍性的问题即资金缺乏问题。如中国,据国家信息中心一项调查显示,在中小企业所需的正常运营及投资资金中,有近一半要依靠内部募集等方式自筹;81%的中小企业认为“一年内的流动资金贷款不能满足需要”,60.5%的中小企业“没有长期贷款”。如俄罗斯,根据1997年Goskomstat对俄罗斯14个地区的4339家小企业调查显示:有1/3的小企业得不到任何外部支持,在获得外部资金支持的企业中仅仅只有8.6%的小企业能够获得银行贷款和1.5%的小企业能够得到国家财政资金支持。如越南,根据1997年Carmina cortés 和Albin Berggren对越南752家中小企业进行调查,发现仅仅只有15%的中小企业曾获得过银行信用支持。同时1999年越南工商协会也对越南中小企业进行了调查,也发现80%的中小企业是缺乏资金的。在中东欧,根据Toland et al.(1995)对捷克、匈牙利、波兰、斯洛伐克、斯洛文尼亚等经济转型国家共计800家私营中小企业调查,认为“流动性约束/资金缺乏问题是影响中小企业发展的最大问题”的,捷克的中小企业选择此项的占19%,匈牙利的中小企业选择此项的占23%,波兰的中小企业选择此项的占24%,斯洛伐克的中小企业选择此项的占23%,斯洛文尼亚的中小企业选择此项的占14%。这些来自不同渠道的调查数据充分说明了经济转型国家的大部分中小企业自身是急需资金支持的。

(二)融资约束是中小企业发展和成长的主要障碍

实践表明,中小企业的成长依赖于的、经济的、社会的、市场的等多种因素的共同协调作用。但是,就目前经济转型国家的中小企业而言,其发展还面临着许多因素的制约,其中资金匮乏成为中小企业发展的“瓶颈”。

1.对中东欧经济转型国家中小企业调查。根据1994年欧洲企业研究基金会对捷克、匈牙利、波兰、斯洛伐克、斯洛文尼亚等东欧六国实施的一项针对“中小企业所有者所关注的问题”调查显示, “流动性束缚/融资困难”、“收款困难”、“不适宜的政府政策或规则”等问题成为各国中小企业所有者首选的几个问题,其中选择“流动性束缚/资金缺乏”成为“中小企业发展面临的主要问题”的约占到25%的比例。这说明,在中东欧经济转型国家中小企业融资困难问题已成为抑制中小企业发展的重要问题之一。

2.对俄罗斯中小企业调查。俄国学者Chepurenko曾分别于1993年、1996年、1998年对俄罗斯164家小企业进行了连续调查,发现“企业融资和信用”问题始终位列“小企业发展重要性问题排名”的第4或第3左右。这也说明在俄罗斯中小企业融资问题也是要解决的关键问题之一。

3.对越南中小企业的调查。IMF组织1999年对越南的中小企业负责人调查他们认为影响企业发展的关键问题时,53%的负责人选择“存在间接抵押制度,不能获得所需贷款”。因此根据IMF的调查结果,越南中小企业主对融资的关注超出了对企业发展其它方面的关注,资金短缺成为越南中小企业发展成败的重要问题。

4.对中国中小企业的调查。根据2005年湖南商学院所做的中国—欧盟课题《湖南中小企业公司治理及其与欧盟企业的对接》调查组对湖南及周边地区672家中小企业关于“您所在企业目前所面临的问题有哪些?并根据所选按严重程度顺序超出前三选项”问题的调查,发现排在前3位的分别是“资金不足”、“缺乏人才”、“行业内部竞争过度激烈”。

总之,通过对中东欧、俄罗斯、越南、中国等具有典型代表性的经济转型国家的中小企业在发展过程中所面临的主要问题的重要性对比分析,可以发现融资问题基本是位于中小企业发展关键问题的前列,融资约束已成为经济转型国家的中小企业发展和成长的主要障碍之一。

中小企业发展主要依赖于内源融资,外源融资效率低下

对经济转型国家中小企业内源融资的研究,因获取数据的原因对东欧、俄罗斯、乌克兰、越南等国家大多采用间接分析的方法来考察中小企业的内源融资情况,即通过考察中小企业负债权益比(Liabilities/Equity)或债务权益比(Debt/Equity)这两个指标来反映中小企业的外源融资情况。如果这两个指标比率高,则反映中小企业采用内源融资方式获取资金较少;反之,则相反。对中国中小企业的内源融资状况,则采用间接与直接相结合的分析方法来进行考察。

(一)东欧等经济转型国家中小企业内源融资分析

中小企业内源融资比例较高,那么通过借款、发行证券等外源融资渠道所获得的资金必然减小,反映在中小企业的负债权益比率或债务权益比率必然也会呈现出较低的水平。1999年,世界银行发展研究所的Leora F·Klapper、 Victor Sulla和Virginia Sarria-Allende利用AMADEUS数据库对东欧经济转型国家97107家企业(其中中小企业占82.1%)进行了财务统计分析。从绝对角度来看,通过观察负债权益比和债务权益比指标,这两个指标在东欧15国的总体中值分别为1.08和0.98,其中这两个指标中值比率最低的国家为乌克兰,分别为0.3和0.28;最高的国家为爱沙尼亚,分别为2.57和1.99,同时在15国当中有6个国家的负债与权益比率和债务与权益比率中值要低于1。

从相对角度来看,通过AMADEUS数据库对西欧国家的中小样本企业负债与权益比率的统计分析,得到样本统计中值为1.73,这远高于东欧国家中小企业的负债权益比率中值1.08的水平。因此,无论是从绝对数值还是相对数值来判断分析,都说明东欧各国中小企业通过负债形式所筹集到的外部资金有限,中小企业在很多情况下不得不依靠自身的长期积累来解决发展资金问题。

(二)俄罗斯、乌克兰中小企业内源融资情况分析

俄罗斯和乌克兰的中小企业从外源融资渠道获得资金具有有限性。2000年10月,Francesca Pissarides、 Miroslav Singer 、Jan Svejnar对俄罗斯随机抽取的216家中小企业的CEO进行了调研,发现外源融资对中小企业来说是一个尤为严重的困难,中小企业进行内源融资是一种无奈的选择,同时通过对样本企业财务数据的统计分析,其负债权益比率的平均值仅为0.3,这说明俄罗斯中小企业对外借贷率是非常低的,企业绝大部分资金来自内部筹集。

2001年,Tetyana Shvydko在研究信用获得是否限制乌克兰中小企业发展这一问题时,利用乌克兰国家证券委员会提供的数据随机抽取了雇员人数不超过200人的832家中小企业,并对这832家的中小企业在1997年的负债与权益比率进行了统计分析,发现这一比率最大值为20.71848,最小值为-115.1306,均值为0.2698953。这说明,乌克兰的中小企业外源融资个体差异性较大,但总体水平仍然是比较低的。

(三)越南中小企业内源融资情况分析

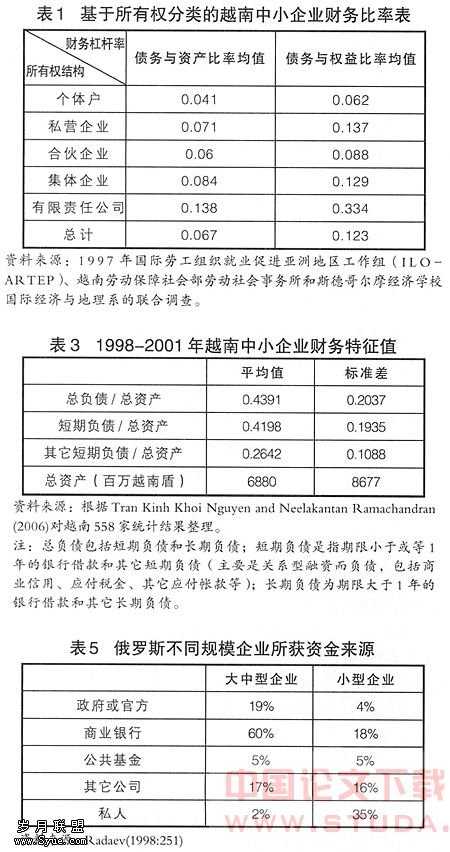

1997年,国际劳工组织就业促进亚洲地区工作组(ILO-ARTEP)、越南劳动保障社会部劳动社会事务所和斯德哥尔摩经济学校国际经济与地理系等在三个部门联合开展针对处于经济与政治改革进程中的越南中小企业作了一次彻底调查,获得了越南随机样本742家中小企业在1995年和1996年期间的金融数据。现在利用其中的一部分数据来分析越南中小企业的内源融资情况。分析思路同前面一致,即先考察越南中小企业的负债权益比率的大小来判断外源融资情况,进而判断内源融资情况。

从表1中可以看出,在样本企业中无论何种所有制形式的中小企业,其财务杠杆比率都比较低,从整体来看越南中小企业的债务资产比率均值和债务权益比率均值分别为0.067和0.123。这说明越南中小企业的外部融资比率是相当低的。

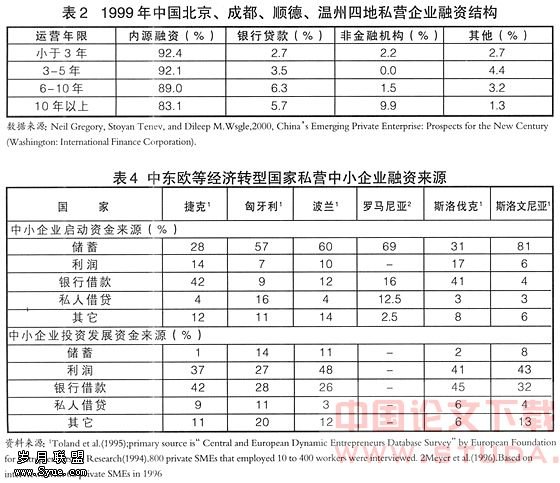

首先,利用1999年国际公司对我国北京、成都、顺德、温州四地的600家私营企业调查的数据来直观说明我国中小企业目前融资状况(具体调查结果见表2)。

根据上述统计资料可以发现,我国中小企业主要依赖内源融资,中小企业的资金绝大部分来自于自有资本和内部收益留存,1999年这一比例保持在80%以上,而来自银行贷款和其它非金融机构信用等外源融资的比例相对较低。

因此,通过综合分析东欧、俄罗斯、乌克兰、越南、等转型国家的中小企业在实践当中满足自己资金需求的实际行为方式,可以清楚地发现经济转型中的中小企业在其发展过程中内源融资是其首选的资融方式。

中小企业外源融资主要以短期性资金融通为主,长期资金缺乏

在经济转型国家的中小企业融资结构中,外源融资虽然为企业资金来源的辅助渠道,但是中小企业的发展仍然离不开外源资金的支持。因此,研究外源资金的获取方式及存在特点,有利于进一步厘清经济转型国家中小企业融资的事实和性特征。

经济转型国家的中小企业外源融资主要有股权融资和债权融资两种形式,但由于经济转型国家的中小企业在资本市场进行股权融资的机会微乎其微,因而对外源融资期限结构考察实际上就是对中小企业债权融资进行期限结构考证。这一考证可以通过以下两个指标因素来衡量。一是可以结合经济转型国家银行等金融机构对中小企业发放的贷款期限长短这一主要债权融资方式指标来考察。二是企业以负债形式获得的长期和短期资金分别会形成企业的长期与短期负债,通过对经济转型国家中小企业财务报表的分析,考察中小企业短期负债和长期负债分别与总负债各自所占比例大小即可判断这一特征的存在性。

(一)对东欧经济转型国家中小企业外源融资期限结构考察

东欧等经济转型国家的中小企业普遍很难获得银行信用支持,即使被支持也是给予中小企业短期性的小额贷款。如罗马尼亚中央银行对信用支持额度一般安排在3000美元到83000美元之间,购买固定资产的贷款平均期限为1.8年,购买原材料的贷款平均期限为4个月左右(Nagarajan and Meyer,1997)。如果利用东欧国家中小企业的财务数据来说明东欧经济转型国家中小企业以短期性融资为主的事实,可以发现东欧15国的短期负债与总负债的比率基本为1,这说明东欧国家的中小企业对外的长期负债很少或基本没有,这也就意味着这些国家的中小企业几乎不能从银行获得长期贷款或不能够在本国债券或股票市场获得长期融资。

(二)俄罗斯、乌克兰中小企业外源融资期限结构考察

银行对中小企业的授信期限较短,这是俄罗斯和乌克兰中小企业融资的主要特征之一。俄罗斯对中小企业提供的贷款绝大部分是短期流动资金贷款,主要是解决中小企业日常营运性资金短缺。像俄罗斯银行安排卢布币种主导的贷款期限一般为几个月到1年之间,安排美元币种主导的贷款期限一般为1到3年。

另外AMADEUS数据库中对俄罗斯和乌克兰中小企业的短期负债与总负债之比统计中值为1也充分证实了这一特征。由于这一特征的存在,因此阻碍了俄罗斯和乌克兰中小企业对固定资产规模扩张的需求,严重影响了中小企业的盈利和成长速度。

(三)越南中小企业外源融资期限结构考察

越南现在对中小企业的信用政策支持力度逐年加强,但在对中小企业的信贷规模和结构支持上仍然存在一定的局限,银行对中小企业的信贷主要以短期为主而非长期。

Tran Kinh Khoi Nguyen 和 Neelakantan Ramachandran(2006)在越南随机调查了558家中小企业,发现这些企业的短期负债率平均为41.98%,短期银行负债率平均为15.56%,而长期债务率平均仅仅为1.93%。这说明在越南,从银行角度来说,放贷给中小企业的资金是以小于1年期限的短期资金为主。从中小企业的角度来分析,短期性的负债占据企业负债的主要地位说明中小企业仍然以短期性的资金融通为主。

(四)我国中小企业外源融资期限结构考察

我国的中小企业对资金的需求是非常迫切的,但金融机构对中小企业发放贷款的数量非常有限,即便发放贷款一般也是一年期以下的居多,作为中小企业流动资金而使用,而对于企业长期资金周转和长期发展投资资金基本无法满足。

据调查,上海市几家银行对中小企业的贷款中流动资金与固定资产的比例为:工商银行是82:18,银行是95:5,浦东发展银行为80:20,城市合作银行为92:8。贷款期限很短,大约60%的贷款期限在6个月以内。浙江乐清县对2000年上半年5.24亿元的贷款调查显示,91.4%为不足1年的短期贷款,其中79%的贷款期限只有3-6个月。

同时,根据笔者在长沙市某事务所随机取样调查的30家中小企业,发现其中只有9家企业有长期负债,绝大部分中小企业的长期负债率为0,占抽样企业的70%,这也说明,银行对企业绝大多数实施1年期以内的短期放贷。

因此,通过对经济转型各国银行信贷期限指标和企业财务指标的考察,易于得到经济转型国家中小企业外源融资期限较短这一普遍性特征。

中小企业非正规融资活动活跃,正规融资渠道融资不足

非正规融资是指未经一国政府批准或未被纳入金融监管进行规制的一种体制外金融活动,主要包括商业信用、民间借贷、天使投资、股票的场外交易等金融形式所进行的融资活动。这些融资项目如果反映在企业的资产负债表中则有相应的应收应付帐款、预收帐款、其它应收应付款等会计科目与此对应。

因此,要考察经济转型国家中小企业非正规融资活动情况,可以借助考察这些国家中小企业资产负债表上不同会计科目所反映的来源于不同渠道的资金所占比重来说明非正规融资是经济转型国家中小企业外部资金来源的重要方式。

(一) 东欧等经济转型国家中小企业非正规融资考察

从表4的数据中,可以综合地看出东欧6国中小企业融资来源状况。东欧国家中小企业无论是在创始阶段还是在投资发展阶段,企业所需资金主要依赖于内源融资(表中的“储蓄”和“利润”之和)。

在外部资金的来源途径上,匈牙利和罗马尼亚的中小企业在创始阶段通过非正规融资渠道(表中的“私人借贷”和“其它”则可以视为非正规融资渠道)获得的资金已经超过了银行等正规融资渠道所获得的资金,其它国家中小企业通过非正规渠道获得的资金也在10%以上,这说明非正规融资在东欧等经济转型国家的中小企业中占有重要地位。

(二) 俄罗斯中小企业非正规融资考察

俄罗斯中小企业在正规金融中一直遭受着歧视,难以从政府当局或商业银行获得所需贷款,但是俄罗斯的中小企业在非正规金融市场非常活跃,他们经常能够从私人或其它企业借到所需要的发展资金。

从表5的数据中可以看出,俄罗斯的正规融资(政府或官方、商业银行、公共基金)针对大中型企业占到了84%,针对小企业只占到27%。但是非正规融资(其它公司、私人)针对小型企业中却占到了51%,针对大中型企业只占19%。这说明俄罗斯的正规融资渠道主要针对大中企业解决融资问题,而非正规融资渠道对中小企业的资金需求起到决定作用。

(三)越南中小企业非正规融资考察

越南的非正规直接融资市场主要由职业贷款者、典当商、亲戚朋友、商业伙伴等组成;间接融资市场由所谓的“会”组成。越南的非正规融资有力的支持了经济和私营企业的发展,根据Global Development Research Centre的资料显示,1990年越南农村家庭的68%-94%的借款来自非正规融资。

20世纪90年初,越南全部信贷市场的60%-70%是由非正规融资市场提供的,有效地解决了私营部门经济发展的资金需求。

(四) 我国中小企业非正规融资考察

我国的金融体制脱胎于计划经济时代,以国有大中型企业为服务对象、以大型金融机构为主导的金融体制。改革开放以来,金融企业的“国有情结”和“规模、所有制歧视”并未随着金融改革的深化而消亡,特别是亚洲金融危机以后政府对金融机构强化管理导致国有商业银行发放信贷更为谨慎,在收缩基层机构规模的同时贷款更向国有大中型企业集中。大量的中小企业特别是地处小城镇和农村地区的企业的融资需求基本上无法依靠正规融资得到满足,只能依赖内源融资和非正规融资。

目前,中国的非正规融资已经达到相当大的规模,据中国人民银行广州分行课题组(2002)对辖区(广东、广西)内东莞、茂名、湛江、北海、贵港、玉林、梧州、柳州等地民间融资的抽样调查所作的统计推断,2001年广州分行辖区内民间借贷资金来源约1140亿元,约占正规金融机构存款的5%,民间借贷资金运用约1080亿元,约占正规金融机构资金运用的7%。这大规模的民间融资其中最主要的是面向中小企业,据郭斌等人(2002)的测算,2001年温州中小企业通过民间融资途径融入的资金保守估计为235亿元,约占温州中小企业当年融资总额(含银行贷款等正规融资)的37%。

总之,通过对绝大多数经济转型国家中小企业的融资活动的分析,其非正规融资活动规模呈现出明显的扩张趋势。

:

1.高正平.中小企业融资新论.中国金融出版社,2004

2.Katrin Robeck.Small Business Development in Russia.why so weak ? 2003(6)

3.宁军明.越南转轨时期的中小企业发展与政策.国别经济,2003(2)

4.Francesca Pissarides.Miroslav Singer.Jan Svejnar.Objectives and constraints of Entrepreneurs: Evidence from Small and Medium Size Enterprises in Russia and Bulgaria, October, 2000

5.梅强等.中小企业信用担保理论、模式及政策.经济管理出版社,2002

6.梁小红.非正规金融与越南中小企业融资.福建广播电视大学学报,2005(5)