我国环境管理的经济策略选择

摘要:我国正处于快速的时期,资源、环境的压力不断增加,在运用传统的和行政手段进行环境管理的同时,以市场机制为基础的经济手段显得尤为重要。本文在对环境管理经济分析的基础上,强调通过经济手段,如收费、补贴、税收等改变人们的相关环境费用和效益,使外部环境成本内在化,以加强对环境和资源的保护。?

关键词:环境保护;环境管理;经济策略?

Abstract:With the rapid development of economy, pressure of resources and environment in China has become ?increasingly? intense. Apart from the traditional environmental management measures of law and administration, ?economic? measures based on market mechanism becomes especially important. After the economic analysis of ?environmental? management, the paper advances some economic measures to internalize the external environmental management cost and strengthen the protection of environment and resources.?

Key words:environmental protection; environmental management; economic strategy

我国经济的快速发展给人们的物质文化生活带来空前繁荣的同时,也导致了对资源的开发强度日益加大,污染物排放量急剧增长,环境压力不断增加,资源、环境与经济发展的关系变得严峻起来[1],实行环境保护和可持续发展已成为我国经济发展的基本目标。世界上大多数国家,尤其是市场经济体制发达的欧美国家,在运用传统的法律和行政手段进行环境管理的同时,经济手段已被广泛应用。[2]探索并完善经济手段,使其真正与法律手段、行政手段在环境管理中共同发挥作用,是十分迫切和必要的。

一、环境管理的经济学分析

马歇尔在其《经济学原理》中首先提出了外部性问题,后来,庇古在《福利经济学》中加以充实和完善,形成外部性理论。“当或个人的经济行为给他人带来无需补偿的益处时发生了外部经济”,“当企业或个人的经济行为给他人带来无需补偿的成本或者伤害时发生了外部的不经济性”[3]。污染的存在是产生外部不经济性的关键。?

外部性问题主要是环境问题,企业向市场提供产品,一方面促进了当地经济的发展,丰富了人们的消费内容,提高了消费质量和福利,产生了正外部性;但另一方面在现实经济生活中,不少企业为减少企业私人成本,增加产品收益,向市场提供不合格、低质量的产品,导致污染的产生,产生负外部性。外部不经济性的实质是社会成本高于私人成本。社会成本包括了企业私人成本和其行为对外部产生的影响——外部成本,即:社会成本=企业私人成本+(±外部成本)。?

显然,当社会成本大于企业私人成本和外部成本之和时,即企业私人的经济行为加大了社会成本,给社会造成了额外的成本;当社会成本小于企业私人成本和外部成本之和时,则企业私人经济行为给社会带来了额外的收益。?

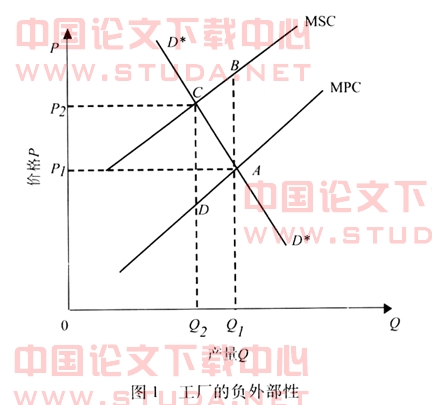

为进一步分析企业私人的经济行为对社会造成的影响,可采用边际社会成本(marginal social cost,简称MSC)、边际私人成本(marginal private cost,简称MPC)和边际外部成本(marginal external cost,简称MEC)之间的关系来进一步说明。边际社会成本-边际私人成本=±边际外部成本,用字母表示:PMSC-PMPC=±PMEC。[4]以火力发电厂为例,见图1。

企业生产一定单位的电力,需要大量的煤炭、空气等资源,在生产产品的同时还会产生二氧化碳、粉尘、废水等污染物,造成环境污染,说明企业发生边际私人成本(MPC)的同时,也会带来边际外部成本(MEC)。从社会的角度来看,污染费用和生产成本都应列入边际社会成本(MSC),即?PMSC=PMPC+PMEC。?如果国家没有相关标准对企业排放污染的行为进行控制,则企业在不承担任何污染费用的情况下,根据自身的边际成本和边际收益相等的原则,为实现高额的利润,确定均衡产量为Q1,价格为P1,此时PMPC?=AQ1=P1,MSC没有包含AB(MEC),MSC是社会成本,不论企业的产量多少,MEC都或多或少地存在,则MSC都应包含MEC。如果企业确定产量Q2及相应价格P2,此时的?PMSC?=DQ2+CD=PMPC+PMEC?=P2,符合社会效率。对应于?Q1点的A点为D*D*线D*D*线为需求曲线,即为企业的边际收益线)与MPC线交点,从?图1中可以得出:(1)产量为?Q1时,价格P1没有反映产量为Q1?时的MEC;(2)价格为?P1时,因为成本价格过低,企业生产产量过大,资源配置过多;(3)社会最优产量Q2 时的价格P2?包括了MPC和MEC;(4)对企业而言,产量为?Q2、价格为P2时,边际收益Q2C大于边际成本Q2D,没有达到利润最大值,会继续增加产量到Q1点。?

要促使企业由产量Q1 转向Q2?的有效途径就必须由政府调控,通过立法和制定控制标准,同时企业应通过技术改造,提高企业的成本,边际外部成本内部化,使MPC线向左上方移动与MSC线重合,得到资源最优配置,并减少污染。[5]

三、环境管理经济手段

(一)经济手段的主要类型?

1.收费?

收费通常被看作是对污染支付的价格。收费会带来刺激作用和增加收入。收费通常分为以下三种类型:排污收费,即根据污染者排放到环境中的污染物的质或量(或者两者都考虑)来征收的费用;产品收费,即向那些在生产和消费过程中产生污染的产品进行征收,或者为其处置系统的服务征收的费用;管理收费,是指对环境控制、授权或对环境管理服务所支付的费用。?

2.补贴?

补贴包括各种形式的财政资助,其目的是鼓励削减污染,或者是为削减所必需的措施提供资助。?

3.押金—退款制度?

是对在那些具有潜在污染的产品的价格之上征收一个环境附加费作为押金,也就是对可能污染环境的各种产品收取一定的押金,当这些产品回到指定地点或污染处理厂后再返还押金。?

4.建立市场?

建立市场意味着提供交易的机会或者创造交易的条件,交易对象一般为排污权或循环利用的物质。通常建立市场包括以下三种形式:一是排污交易,即建立污染者进行有限的“污染权”交易的市场;二是市场干预,指通过价格干预来稳定或者维持某些产品如可循环回收的废弃物的价格;三是责任保险,指创造一个市场,由保险公司承担污染者破坏环境的责任风险。[3]?

我国制定了一系列环境保护的、法规来规范的排污行为,将外部不经济性内在化;另外,还可借鉴国外先进的经验,实行具有特色的“抵消政策”和“沧沧政策”[6],具体做法:一是根据国家法律规定的对污染排放实行排放总量控制和核定制度,确定某一地区的污染排放量,新企业的建立以不增加该地区的排污总量的限制为前提,新企业可向原有企业支付费用,要求这些企业降低污染排放量,腾出排放量给新企业,实行有偿的“抵消”。二是实行环境收费,这种收费手段包括排污收费和产品收费。对污染来说,实行排污收费较为合理。通过对生产中产生的二氧化碳、粉尘、工业废水超过标准的部分收费,以达到减少环境污染的目的。对环境污染的收费,是减少环境污染的方法,但只是一种补救手段。最好的办法是把污染控制在源头,企业应采取先进工艺和混合控制排污的办法,允许企业减少某种污染物的排放量来抵消另一种污染物的排放量,鼓励企业选择适合自己的经济有效的方法,使控制污染的费用下降,这比较符合目前我国的实际情况。“沧沧政策”的实施可以达到以最少的费用最大限度地降低污染物的排放量。根据法律法规,我国当前正在实施的经济手段有排污收费制度、财政援助制度、低息贷款制度、环保基金制度、税收优惠制度、资源税制度、地区补偿制度等。建议补充以下制度:?

1.市场准入制度?

优化商品结构是防止和减少生活污染的重要举措之一。为了使有利于环境保护的商品进入市场,有害于环境的商品退出市场,人大、政府部门可以建立一套商品进入市场前的行政审查制度即市场准入制度。按照淘汰、限制淘汰、限量销售、标准性控制等分类,定期公布商品名录。市场准入制度的建立,要本着公开、公平、公正的原则,使市场主体树立环境保护意识,促进市场的,提高经济效率,保护社会公共利益。?

2.排污权交易制度?

排污权交易是指在满足环境要求的条件下,建立合法的污染物排放权利,并允许这种权利像商品一样被买入和卖出,以此来进行污染物的排放控制。美国的实践证明,排污权交易通过利用不同污染源边际削减成本的差异,利用环境的自净能力,利用污染源内部管理的优化,可以降低区域总的治理成本。?

3.治污费制度?

环境成本内在化要求,产品的价格除应当体现传统的成本之外,还应当体现其已经利用的环境成本和消费使用过程中要利用的环境成本。缴纳排污费可以看作是其环境成本的内在化方式。国家应当责令致污的企业和经营者按照产品种类、数量、污染危害程度缴纳致污费,以使商品价格高于同类绿色商品的价格,从而在市场逐步淘汰有污染的产品。?

4.征收资源税制度?

对土地利用、水、原油、煤炭、木材等初级资源征收资源税,对环境友好和不友好的产品实行差别环境税收。我国目前初级资源价格同其最终产品相比,通常很低。这种价格扭曲严重阻碍了初级资源的合理利用,同时也不利于环境资源的保护和可持续发展。因此,通过征收初级资源税,并根据可用环境资源的数量和质量,采取不同的税率政策,以此提高资源开采和环境利用的效益。?

5.特别消费税制度?

现行税法规定消费税是对特定的消费品和消费行为征收的一种税。社会生活污染主要由生活消费不当或过度引起,要减少生活污染,倡导有度消费、绿色消费的生活方式。建议将针对生活污染的消费税命名为特别消费税,如对高档消费品、一次性生活用品、污染环境较重的生活用品(如含铅汽油、散煤等)征收特别消费税。?

总之,我国虽然已建立了一整套较完善的环境管理体系,但随着市场经济的不断发展,新的环境问题不断出现,加强经济手段在环境管理中的应用,不断探索行之有效的经济手段,对于实现我国经济的可持续发展,保护环境资源具有重要的意义和作用。

四、应注意的几个问题

(一)充分利用经济手段的优势与特点?

经济手段作为环境政策的重要组成部分,能够对微观主体的行为产生刺激,使微观主体的决策能够考虑到费用—效益的对比。经济手段主要特点是作为直接管制的有益补充,经济手段与直接管制相互支持、相互促进。经济手段通过为减少污染提供额外的刺激,为污水处理、废气物收集和处理等环境措施提供资金来源,使直接管制得以完善。?

灵活性以及应用领域的广泛性。经济手段一般包括收费、税收、补贴、押金—退款制度、执行刺激等多种形式,在末端治理、清洁生产等领域都能应用。例如法国和荷兰对水资源的管理在很大程度上依赖于污水收费,北欧国家如瑞典、丹麦等对化肥、杀虫剂等产品征税。[7]?

有比较高的效率。使用经济手段可以使污染控制目标的费用最小,能够鼓励革新,对污染控制产生持久的刺激。

上的可接受性。经济手段由于充分利用了市场力量,透明度高,在发达国家得到广泛接受。?

(二)注意运用环境经济手段的基本原则?

环境问题在现实中是千变万化的,经济合作与发展组织(OECD)认为,选择经济手段的结构以及类型应该以经济原理为指导,确保资源的最优配置。[8]环境经济手段的选择应遵循如下原则:?

1.效率原则?

即根据经济手段对资源的节约程度来选择。增加一项经济手段,就相应增加了用于操作这项政策的人力、物力、时间的总和,即为操作成本或管理成本。西方国家把这种操作成本与期望取得的效果之比称为“管理效率”。因此,在选择经济手段时应当注意管理效率的问题。?

2.环境效果原则?

依据手段在减少环境影响方面的成功程度,以及达到相应的政策目标方面的成功程度来选择。?

3.可接受性原则?

即考察手段在下列情况下,例如与现行的规章制度、原则、政策不一致,或者受到手段作用对象、受间接影响的团体的反对时,该手段能够被有效实施的程度。?

对于经济手段选择应用后的效果如何,OECD给出了定量标准,即在使用经济手段的过程中可以从以下8个方面定量评价执行效果:环境质量,部门和国家的生产水平、生产率、就业水平,收入、消费、购买力,投资和区域配置,管理成本和收入流动,对收入分配、部门收入份额等的影响,成本水平、盈利水平以及竞争力,国际贸易和国际贸易平衡。[9]?

同时,我们还可以把可接受性、合法性、与政策原则的一致性和兼容性、国际协调等作为选择经济手段的定性标准。在应用上述原则选择经济手段时,一方面我们不能简单地判断某种经济手段本身是“好”或“不好”;另一方面,一种经济手段通常应与其他经济手段或直接手段结合使用 ,以取得最佳效果。

?

:?

[1] 吴忠培.论经济市场化中的环境管理[J].山地农业生物学报,2000,19(1):5762.?

[2]周一虹,赵俊.我国环境管理中经济手段应用探讨[J].•经济•社会,2005,23(2): 6264.

[3]埃德温•曼斯菲尔德. 管理经济学[M].第3版.王志伟, 译. 北京:经济科学出版社,2001:201208.?

[4]王俊豪. 政府管制经济学导论[M].北京:商务印书馆,2002:328329.?

[5]TOM TIETENBERG. Environmental and natural resource economics[M].Fifth edition.北京:清华大学出版社,2002:6668.?

[6]赵国青. 外国环境法选编[M].北京:政法大学出版社,2000:2.?

[7]徐波,邹东涛,白永秀,等.发达国家环境管理经济手段的类型与选择[J].人文杂志,2003(1):122124.?

[8]刘燕华,周宏春.中国资源环境形势与可持续发展[M].北京:经济科学出版社,2001:6668.?

[9]于兆飞,张仁泽.经济手段在环境管理中的应用探讨[J].山东环境,2001(106):810.??