人民币升值加剧全球经济失衡的风险

关键词:全球经济失衡 人民币汇率 人民币升值

从2003年开始,人民币汇率问题引起了国际社会的广泛关注。2005年以来,全球经济失衡问题开始引起人们的担心。这两个问题的交点是美国贸易收支逆差的扩大。

“全球经济失衡”是一个含蓄而又嗳昧的概念,这一概念的出笼隐含着维护美国利益的意图。“全球经济失衡”实质上是指美国贸易收支失衡。2003年以来,美国政府一直试图让中国为其贸易收支失衡买单,但是美国的这一行为并没有赢得国际社会的同情和支持。然而,为了纠正美国贸易收支逆差,美国迫切需要人民币升值。在这一背景下,代表和重视美国利益的一部分学者提出了全球经济失衡的概念。全球经济失衡论的潜台词是:中国可以不在乎美国贸易收支失衡,但中国必须为纠正全球经济失衡承担应有的责任。美国贸易收支失衡就是全球经济失衡,而中国是美国最大的贸易收支顺差国,基于这一事实,为了纠正全球经济失衡,人民币必须升值。绕了一大圈,最后又回到了人民币汇率问题上,但新的冠冕堂皇的理由是:中国应该为纠正世界经济失衡承担一个大国的责任。

面对全球经济失衡问题的提出,我们有必要讨论这样几个问题:第一、美国贸易收支逆差是否应该成为全球经济调整的轴心?第二,人民币升值是否能够起到改善美国贸易收支逆差的作用?第三,过度的人民币升值是否有害于中国经济的?

一、“中国影响”与全球经济失衡论的提出

人民币汇率会对全球经济失衡产生怎样的影响首先取决于中国经济对世界经济的影响。近年来,人民币汇率问题之所以受到世界的关注正是因为中国经济对世界经济的影响明显上升,人们通常把这些影响概括为“中国影响”。基于这一事实,我们有必要从“中国影响”中探讨人民币汇率对世界经济的影响。

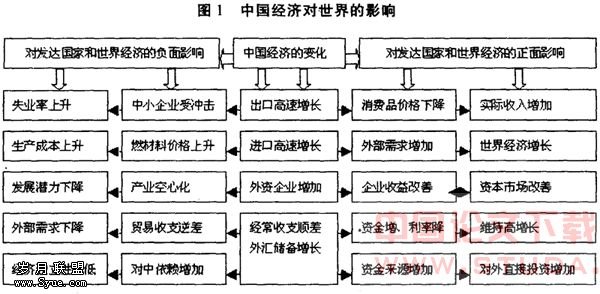

图1概括了“中国影响”的具体内容。这些影响可以概括为正面影响和负面影响,图的右侧为正面影响,左侧为负面影响。正面影响包括:中国的出口有助于降低发达国家的消费品价格,从而可以提高这些国家的实际收入水平,而且,中国的低价格出口有助于抑制世界性通货膨胀风险;中国的进口有助于增加世界总需求,从而推动世界经济增长;外资在华投资可以改善其经营状态,这对发达国家资本市场是利好消息;中国外汇储备形成对美国债券市场的投资,这一投资一方面对美国财政赤字起到了融资作用,另一方面,通过抑制长期利率的上升,推动了美国经济的增长;最后,中国对发达国家的融资间接推动了发达国家的对外投资,中国的外汇储备投资流入欧美的资本市场,这一资金循环为欧美企业的对外直接投资提供了丰富的资金来源。中国对欧美市场的投资为短期低利率投资,而发达国家的对外投资为高收益长期投资,因此发达国家可以享受二者之间的利差。

对应于以上正面影响,“中国影响”的负面效应表现为:中国廉价商品的出口会形成对发达国家中小企业的冲击,从而引起这些国家失业率的上升;中国的进口需求有可能引起原材料、燃料价格的上升,从而引起生产成本的上升;外资企业对华投资有可能造成发达国家国内产业空心化现象,从而削弱其经济发展的潜力;对华贸易收支逆差引起对外经济失衡,并引起外部需求的减少;最后,中国大量持有发达国家的政府债券,容易形成发达国家对中国融资的依赖。

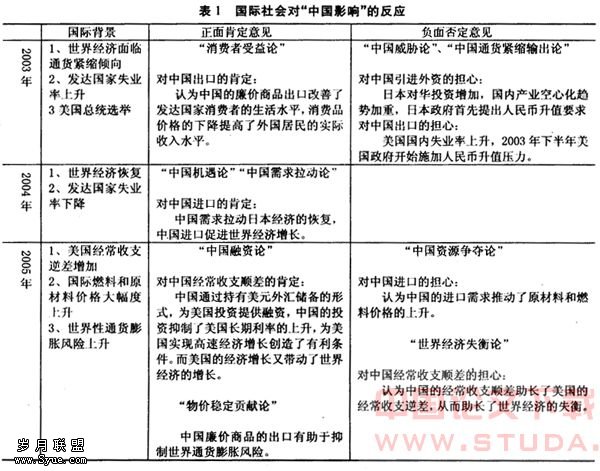

以上概括了中国经济对世界经济可能产生的各种影响。这些影响发挥作用的程度和时间受到世界经济环境的制约。表1概括了2003年以来国际社会对“中国影响”的各种看法,这些看法反映出世界经济环境变化对“中国影响”的制约作用。比如在世界性通货紧缩背景下,中国出口的负面作用会有所上升,2003年出现的“中国通货紧缩输出论”反映了这一影响。 2005年,随着世界性通货膨胀风险的上升,国际社会出现了中国“物价稳定贡献论”的观点,这一观点认为,中国廉价商品的出口起到了抑制世界性通货膨胀的作用。另外,从中国进口发挥的作用来看,2004年,在世界经济恢复的过程中,“中国机遇论”“中国需求拉动论”浮出水面,当时一些学者强调中国需求拉动了日本经济的恢复,中国进口促进了世界经济的增长。但是,2005年以后,随着原材料和燃料价格的上升,“中国资源争夺论”开始抬头,这一观点认为,中国需求是拉动原材料和燃料价格上升的罪魁祸首。从对美国宏观经济的影响来看,“中国影响”也呈现出明显的两面性。2005年既是美国经济面临下滑风险的一年,也是美国贸易收支逆差明显恶化的一年。在这一背景下,“中国影响”对美国经济的两面性表现为,中国对美国资本市场的投资,通过抑制长期利率的上升,降低了美国经济出现硬着陆的风险,另一方面,中国对美出口的增加助长了美国贸易收支逆差的扩大。

如前所述,2005年以来,一部分欧美学者首先提出了全球经济失衡论的观点。提出这一概念本身无可非议,但是把全球经济失衡的概念局限于美国贸易收支逆差,把失衡的原因归罪于人民币汇率水平的做法反而有可能有害于世界经济的平衡发展。这是因为,美国贸易收支只是世界经济的一个小小支流,如果整个世界经济都以美国贸易收支为基准进行调整的话,必然会因小失大,造成世界经济其他方面和世界经济整体的失衡。单就美国贸易收支逆差而言,其形成原因非常复杂,主要原因涉及美国的经济结构问题。汇率调整不可能纠正美国的经济结构问题,因而人民币升值也就无法解决美国的贸易收支失衡问题。

另外,我们已经从“中国影响”的分析中看到,中国对美国贸易收支逆差的影响只是众多“中国影响”中的一个影响。以纠正美国贸易收支逆差为目的的人民币汇率调整会牵扯到“中国影响”的方方面面,考虑到对世界经济其他方面可能产生的负面影响,过度的人民币汇率升值有可能招致世界经济整体的失衡。下面我们具体分析人民币升值对世界经济可能产生的一些潜在影响。

第一、从中国出口渠道的影响来看,人民币升值会提高发达国家的消费品价格,从而助长世界性通货膨胀风险。另外,消费品价格的上升引起货币购买力下降,后者又进一步导致实际收入水平的下降。如果继续进行深究,应对通货膨胀风险的紧缩性货币政策有可能导致世界经济增长的减速,而后者又会引起失业人口的增加。从对美国经济的正面影响来看,人民币升值有助于保护中小企业免受冲击,因此可以起到降低失业率的效果。但是值得注意的是,美国制造业就业人口不到全部就业人口的20%,而中小企业的就业人口要远远低于这一比率。因此,在考察对失业率的影响时,需要权衡前面提到的需求紧缩途径的影响。

第二、从中国进口途径的影响来看,人民币升值在一定程度上可以起到促进进口的作用。如果这一影响不被其他因素抵消,那么中国对外需求的增加可以起到促进世界经济增长的效果。另外,从对世界原材料、燃料价格的影响来看,人民币升值的影响具有不确定性。人民币升值可以起到降低进口商品价格的作用,但另一方面,价格的下降会刺激需求,而需求的上升又会推动价格的上升,因此人民币升值不会明显影响国际市场原材料、燃料价格的变化。

在一般的意义上,经济学把进口视为总需求的函数,把出口视为汇率变动的函数,这是因为进口更容易受国内总需求变动的影响,而出口更容易受汇率变动的影响。在这一意义上,人民币升值通过进口渠道对世界经济产生的影响要小于出口渠道的影响。

第三、人民币升值有可能通过多种渠道对国际金融市场产生影响。如上文所述,外汇储备形成中央银行的对外投资,这一投资起到了抑制美国长期利率上升的作用,从而促进了美国经济的繁荣。另外,中国对美国资本市场的投资为美国企业的对外直接投资提供了间接的融资。然而,人民币升值有可能破坏这一良性的资金循环过程,从而对美国金融市场形成冲击。引导人民币升值意味着我国中央银行需要减少外汇市场干预和减持外汇储备。这一调整有可能减少我国对美国债券市场的投资,从而引起美国长期利率的上升。如果出现以上局面,美国长期利率的上升会减少消费和投资,并引起美国经济增长的减速。

第四、从对美国贸易收支的影响来看,尽管中国的出口主要为低技术含量商品,但由于这些商品多为日常生活必需品,因此,在人民币升值后,美国消费者减少这类商品消费的空间非常有限。减少中国商品消费的条件是:美国消费者可以找到在价格上比中国商品更具有竞争优势的同类替代品,否则美国消费者只能接受中国出口商的提价。如果以上结论成立,只要中国的工资水平明显低于具有同等生产能力的发展中国家,中国企业就可以利用价格优势转移汇率升值成本,在这一条件下,人民币升值不仅无法降低美国对中贸易收支逆差,反而有可能扩大逆差的规模。

以上分析表明,人民币升值会通过多种渠道影响世界经济的平衡发展。第四点表明,短期内人民币升值纠正美国贸易收支逆差的作用非常有限,而第—点和第三点显示,人民币升值有可能助长世界性通货膨胀风险和妨碍世界经济的健全增长。

二、人民币升值恶化美国贸易收支

在前面部分,本文结合“中国影响”,分析了人民币升值对世界经济的综合影响。但是,所谓全球经济失衡问题的焦点是人民币升值对美国贸易收支逆差的调整问题,在此我们重点讨论这一问题。

2005年7月以来,尽管人民币已经实现一定幅度的升值,但中美贸易收支失衡并没有出现改善的趋势。这一事实再次向我们提出了人民币升值是否能够有效减少美国贸易收支逆差的问题。2006年下半年,一部分美国舆论也开始对这一问题提出了质疑。

针对这一问题,本文认为短期内人民币升值很难发挥调整中美贸易失衡的作用。这一结论基于这样一个判断,即美国消费者主要从中国进口日常生活必需品,因此,其消费需求对价格缺乏弹性。然而,由于中国出口主要为低技术含量的劳动密集型商品,因此,在人民币升值后,其他国家的商品有可能替代中国的出口。其替代程度取决于价格差价。在人民币升值后,如果中国出口价格仍然低于其他国家的出口价格,那么即使中国商品提价,美国消费者仍旧会选择中国商品。这意味着价格差价和造成该差价的工资成本差价削弱了美国对中国商品价格的需求弹性,从而削弱了人民币升值的调节作用。货币-[飞诺网FENO.CN]

下面我们借助实际汇率公式继续展开对这一问题的讨论。我们的一个基本假设是:名义汇率变化通过改变实际汇率水平发挥调整贸易收支的作用。如果名义汇率升值无法影响实际汇率水平,那么这一汇率调整就无法对实体经济产生任何影响。根据下面的公式[3],我们可以看到外国价格的上升和国内价格的下降有可能抵消名义汇率升值对实际汇率的影响。

下面的[1]式和[2]式为实际汇率的表达式,民和民分别为人民币实际汇率和名义汇率,Rn为直接标价法,Pd和Pf分别为中国和美国的物价。实际汇率R,的下降表明中国的相对物价上升,人民币实际汇率升值,因而对外竞争力下降。

对[2]式取对数,用小字母表示对数,微分得[3]式,[3]式为中美价格和名义汇率变化对实际汇率变动的影响。

从[3]式我们可以看到,在名义汇率升值,即drn下降的情况下,如果美国的物价水平相应上升,那么可以通过提高价格的方式保持盈利空间。美国物价dpf的上升抵消人民币升值drn的影响,实际汇率恢复到初始水平,因此人民币升值无法纠正中美贸易收支失衡。

在这里,dpr是否会对drn的变化做出反应以及dpf在多大程度上对drn的变化做出反应决定着名义汇率升值drn的调整效果。而dpf的调整速度将主要取决于中国、美国及第三国工资水平的高低。这里的第三国指有可能在美国市场上取代中国出口的国家。为了便于分析,我们暂时假定三者的劳动生产率相等,并保持稳定不变,这一假定符合以跨国公司为主体的贸易活动,即跨国公司以基本相同的技术和设备在全球进行生产。这一假定可以排除生产率变化对竞争优势的影响。

在此,我们用Td、Tf和To分别表示中国、美国及第三国的贸易收支余额。并用Wd/Rn、Wf/和Wo/Ro。分别表示以美元的三者的工资水平,其中Ro为第三国货币对美元的名义汇率,Rn和Ro为直接标价法。因为美国贸易收支逆差对应于中国和第三国的顺差,因此以下等式成立。

-Tf=Td+To [4]

现在我们分三种情况讨论人民币升值的影响。第一种情况是:在人民币升值前,三者的工资水平大体相等,即Wd/Rn=Wf=Wo/Ro;升值后,中国的工资水平高出美国和第三国,即Wd/Rn>Wf=Wo/Ro。在这种情况下,因为美国国内生产可以替代中国进口,一旦中国出口商品价格上涨,美国消费者可以在原有价格水平下增加本国商品的消费或增加进口第三国商品。因此美国物价变化dpf对人民币汇率drn的变化反应迟钝,名义汇率升值引起实际汇率升值,人民币升值可以降低中国的贸易收支顺差和美国的贸易收支逆差,第三国对美贸易收支顺差To或者不变或者有所增加。现实的情况是,美国的工资水平不仅高于中国而且也高于其他中国家,因此这一假设与实际不符。

第二种情况是:在人民币升值前,美国工资水平高于中国和第三国,而中国与第三国的工资水平大体相等,即Wf>Wd/Rn=Wo/Ro;升值后,中国工资水平仍旧低于美国,但高出第三国,即Wf>Wd/Rn>Wo/Ro。在这种情况下,人民币升值使美国的对外需求从中国商品转向第三国商品。由于美国可以按照以往价格进口第三国商品,因此美国物价变化dPf对人民币汇率drn的变化同样反应迟钝。从对贸易收支的影响来看,对应于第三国对美贸易顺差的增加,中国对美贸易顺差相应减少,美国贸易收支逆差规模不发生明显变化。2005年7月以来,一些学家曾预测过这种结局,即认为人民币升值不会减少美国对外贸易收支逆差,只会使美国的进口从中国转向其他发展中国国家。但实际上,人民币升值并没有导致这种结局的出现,因此,我们有必要考虑以下第三种情况。

第三种情况是:无论在升值前还是在升值后,中国的工资水平不仅低于美国,而且也低于第三国,另外,第三国工资水平低于美国,即符合Wd/Rn<Wo/Ro<Wf的条件。需要说明的是,这里的第三国可以被理解为至少与中国具有同等生产能力的其他发展中国家。与中国具有同等生产能力是一个不可忽视的条件,因为只有这样的国家能够替代中国的出口。从现实状况来看,具备这一条件国家的工资水平都超过了中国,即可以满足Wd/Rn<Wo/Ro的条件。其他一些发展中国家的工资水平尽管低于中国,但这些国家缺乏与中国同等的生产能力,因此不具备成为第三国的条件。在明确了以上条件后,现在我们来具体考察人民币汇率升值对美国贸易收支逆差的影响。依据我们给定的条件,即使人民币升值引起中国对美出口价格的上升,由于Wd/Rn<Wo/Ro<Wf的条件仍旧成立,中国商品仍然具有价格竞争优势,因此,美国进口商只能接受中国出口商的提价要求。在这种情况下,中国对美国的出口既不会被第三国替代,也不会被美国国内生产替代,中国对美国的出口数量不发生变化,但出口价格会相应上升。另外,由于中国是美国市场的主要供应商,美国国内价格会随着中国出口价格的上升而上升,其上升幅度等于人民币升值幅度,即dPf=drn。其结果,人民币升值无法影响实际汇率,因此,无法缩小美国对中贸易收支逆差。在这种情况下,因为人民币的升幅大于出口的降幅,升值反而会助长中美贸易失衡。

以上分析可以在一定程度上解释,2005年7月以来,在人民币已经升值的背景下,为什么美国对中国贸易逆差不仅没有减少,反而有所增加的事实。我们也可以借助这一分析框架对今后的情况进行预测。只要中国的工资水平Wd/Rn低于第三国的工资水平 Wo/Ro,人民币升值就无法缩小中国对美国的贸易收支顺差。当中国的工资水平Wd/Rn超过第三国工资水平Wo/Ro时,只要第三国工资水平Wo/Ro低于美国工资水平Wf的条件成立,人民币升值会减少中国对美贸易收支顺差,但无法减少美国对外贸易收支逆差,这是因为其他发展中国家的对美出口会代替中国的对美出口。

在至今为止的分析中,我们只涉及了汇率变动与价格调整的关系。在考察人民币汇率调整的效果时,还有—个不可忽视的因素是生产率的变化。这是因为,在人民币升值的情况下,中国出口企业会做出两种对策:其一是通过提高出口价格转移汇率升值成本。其二是通过提高劳动生产率的方式降低出口商品的成本和保持盈利空间,这两个对策都会抵消人民币升值的调整作用。为了考察生产率变化的影响,我们可以把生产率引入前面的[3]式。假设价格等于单位产品的劳动力成本,则有Pd=Wd/Qd,取对数并微分得 dpd=dwd-dqd,其中Wd和dwd分别为国内工资(单位时间工资)和工资的变化率,Qd和dqd分别为劳动生产率(单位时间产量)和生产率的变化率。由此,可以从上面的[3]式得出下面的[5]式

drr=drn+dpf+(dqd-dwd) [5]

从[5]可以观察到企业生产率的提高,即如d的上升同样可以抵消人民币升值,即drn下降对实际汇率产生的影响。由于如dpd=dwd-dqd,因此生产率dqd的上升通过降低国内物价dPd来对冲人民币升值drn的影响。其结果,人民币实际汇率不发生变化,人民币名义汇率升值无法起到降低国内企业竞争力的作用。以上分析意味着只要我国企业拥有改进生产率的空间,人民币汇率升值就很难发挥纠正美国贸易收支逆差的作用。

现在我们可以得出以下结论:在中国工资水平低于第三国和美国工资水平的条件下,以及在中国企业有充分空间提高生产率的条件下,人民币汇率升值无法纠正中美贸易失衡问题。如果中国企业有条件通过抬高价格转移升值成本,那么人民币汇率升值甚至有可能扩大中国对美贸易收支顺差。这意味着人民币升值有可能助长全球经济的失衡。

基于以上判断,纠正美国贸易收支逆差应该从调整美国国内需求和解决美国经济结构问题入手。具体而言,消除庞大的财政赤字、控制国内总需求和提高国内储蓄是美国纠正贸易收支失衡的唯一有效途径。

三、人民币升值缩短中国高速经济增长的期限

人民币升值对国内经济的影响在一定程度上取决于企业的具体对策。一旦人民币出现升值趋势,企业在提高价格和提高生产率之间,会选择哪一种对策取决于企业的价格交涉能力。而企业的价格交涉能力又取决于其技术优势和价格优势。通常具有交涉能力的企业会倾向于采取抬高价格的对策,而缺乏价格交涉能力的企业不得不依靠提高生产率的对策。

由于中国出口商品多为技术含量较低的劳动密集型产品,这类产品不具有技术优势,因此,人们普遍认为中国企业缺乏价格交涉能力。这一判断忽视了价格优势的作用,即使在抬高价格以后,如果中国价格仍然具有竞争优势,那么这一优势明显会提高中国企业的价格交涉能力。如前所述,中国企业拥有价格竞争优势的重要条件之一是中国工资水平不仅低于美国而且也低于其他具有同等生产能力的发展中国家。

但是,人民币升值趋势和中国工资水平的上升会逐步推高中国的劳动力成本和降低中国企业的价格交涉能力。当价格交涉能力接近极限时,提高劳动生产率将成为必然的选择。进行技术革新和创新是提高生产率的主要途径,从这一角度来看,人民币升值有助于加速我国技术进步的进程。

劳动生产率与工资水平一样,同样是影响劳动力成本的重要因素之一。另外,在对劳动力成本进行国际比较时,需要把劳动力成本转化为以美元表示的劳动力成本,因此,汇率也是影响劳动力成本的重要因素之一。假设以美元表示的我国单位产品的劳动力成本为CL,则有:

CL=W/(Rn×Q) [6]

[6]式表明,工资W的上升和名义汇率Rn的下降 (升值)引起劳动力成本的上升,而劳动生产率Q的上升引起劳动力成本的下降。在工资(W)上涨和汇率 (Rn)升值导致劳动力成本(CL)上升的情况下,企业维持对外竞争力的唯一途径是提高劳动生产率(Q)。三者的动态变化表现为劳动生产率Q的上升引起工资W的上升,当Q的上升速度快于W时,贸易收支顺差增加,本币出现升值趋势(Rn下降),其结果,本币升值会加速劳动力成本CL的上升速度。CL的上升会恶化企业对外竞争能力,这一变化迫使企业通过技术革新做出提高Q的努力。20世纪80年代中期以后的日本企业曾以技术革新作为日元升值的对策,这也是中国企业将要面临的选择。

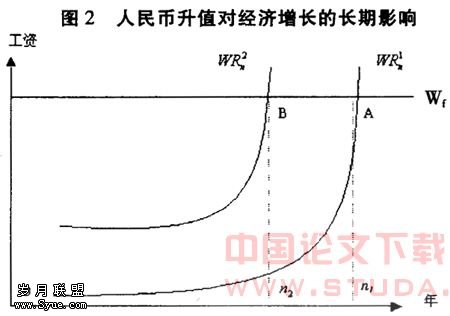

以上是人民币汇率升值对国内经济产生的短期影响。从长期影响来看,过快的人民币汇率升值有可能缩短中国经济高速增长的期限。在分析这一问题以前,我们首先假定低工资竞争优势是我国维持高速经济增长的必要条件之一。这一假定基本上符合20世纪后期一些实现高速经济增长国家的实际情况。

图2揭示了人民币汇率升值对经济增长的长期影响。纵轴是以美元表示的工资水平,横轴是中国工资水平接近国际工资水平所需要的年限,也是中国维持高速经济增长的年限。从该图中可以看到,当人民币汇率从R1n升值到R2n时,国内工资曲线从W/R1n转移到W/R2n的位置,与此相对应,国内工资水平收敛于国际工资水平的交点从A点转移到B点,高速经济增长的年限从n1缩短到n2。由此可见,人民币汇率升值短期内,即在小于n2的期限内不会明显影响经济增长,但是人民币升值会使高速经济增长的期限相对缩短。

四、结论

2005年以来,尽管人民币升值已经超过4%,但是所谓的全球经济失衡不仅没有得到改善,反而出现了恶化的趋势。面对这一状况,我们有必要重新审视人民币汇率与全球经济失衡的关系。

作为基本结论之一,首先,本文认为全球经济失衡的概念不应该局限于美国贸易收支逆差,这是因为以纠正美国贸易逆差为目的的汇率调整有可能破坏世界经济整体的平衡发展,比如过度的人民币升值有可能增加世界性通货膨胀风险。

其次,本文反复强调了这样一个结论,即在中国出口仍然具有价格竞争优势的状况下,人民币升值反而有可能增加美国贸易收支逆差。基于这一判断,美国应该通过减少财政赤字、控制国内需求和增加国内储蓄等手段,解决本国的贸易失衡问题。

最后,本文提出了这样一个可能性,即从国内影响来看,短期内,过度的人民币升值会促进企业通过加速技术革新,提高劳动生产率。就长期影响而言,过度的升值有可能缩短我国高速经济增长的期限,而中国经济的减速同样会妨碍世界经济的健康发展。