股权分置改革对上市公司每股收益及市场有效性影响的实证分析

【摘要】股权分置就是上市公司的股票一部分上市流通,一部分暂不上市流通,文章认为现在我们正在进行的股权分置改革无论对上市公司还是对证券市场来说都是有影响的。

【关键词】股权分置;每股收益;市场有效性。

一、引论

(一)股权分置问题

所谓的股权分置就是上市公司的股票一部分上市流通,一部分暂不上市流通。股权分置问题是由于我国证券市场建立初期,改革不配套和制度设计上的局限所形成的制度性缺陷。在我国证券市场建立初期,出于考虑,把我国上市公司的股份分为国家股,法人股,流通股。国家股是指由国有资产管理部门通过其授权的机构将国有资产投入股份制而形成的股份。国有法人股是具有法人资格的全民所有制企事业单位用其依法支配的财产向独立于自己的股份制企业投资所形成的股份。国家股和国有法人股统称为国有股。国有股不能在二级市场上流通,流通股票可以在二级市场流通。这种流通股与非流通股的划分才导致了以后 “全流通”,“国有股减持”,“股权分置”的提出。国有股减持最初的提出是为了充实社保基金,但最深层次的是为了救活国有企业,由于考虑到市场反应,国有股减持政策停止了,股权分置在这个大背景下产生了。

(二)股权分置对上市公司收益的影响

可以肯定的是股权分置有利于公司收益的提升。公司理论的核心是公司法人治理结构,主要指股东通过“三会四权”的相互制衡实现对经理的激励和约束。影响公司治理的因素交多,但所有权结构是决定因素之一,有效的所有权结构通过对剩余索取权和控制权的合理分配和界定使主要股东和控股股东有足够的动力建立有效的公司治理结构并监督其运作,但是我国大部分上市公司由于原因,上市公司股权分裂,同一种股权分为流通股与非流通股,这个问题正是我国证券市场的最主要弊端。它们不仅导致了上市公司的畸形股权结构,而且还进一步造成了大股东对股东大会、董事会、监事会与经营管理机构的全面控制,形成了“一股独霸”的决策格局,使得上市公司本应具有的完善的公司治理结构成为空谈,具体来说就是国有股东占控股地位享有上市公司最终控制权,但并非是最终的剩余索取权,剩余索取权与控制权不对称,国有控股上市公司治理结构普遍存在“无约束的内部人控制”问题,公司效益下滑在所难免。流通股和非流通股价格不一样这就导致同股不同价,不同股东的持股成本不一样这就导致股东对公司业绩关心程度不一样,进一步导致公司效益的下滑,所以要解决这个问题,前提必须是全流通,只有这样才能形成一个的公司治理结构,所以现在的股权分置改革对上市公司来说是必须的,对今后上市公司业绩的提升也是必须的。

(三)股权分置对证券市场有效性的影响

理论上股权分置有利于市场效率的提升。经典的理论把市场效率分为强有效、半强有效、弱有效、无效四种。至于我国的证券市场到底有没有效率,或是属于哪一种,至今没有一个确定的定论,在这里暂不考虑到底我国证券市场有没有效率,只是来考虑股权分置对市场效率的影响。全流通有利于形成一个科学的公司治理结构,而股权分置改革是为了全流通。在这个科学的公司结构中,公司信息的发布以及公司报表的真实性较以前肯定有一定的提高,也可以说公司运做的透明度有一定的提高,导致信息的传递较快,从而效率也有一定的提高。

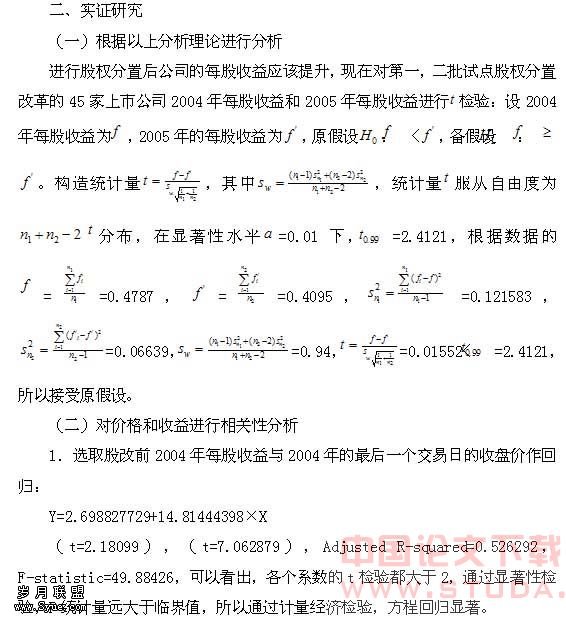

2.无论是同一批上市公司股权分置前后相关性的纵向对比,还是没有股权分置和已经股权分置公司的横向对比都表明了股权分置后拟合优度下降了,这和我们理论分析的情况恰恰相反,原因可能有下面几方面:一是时滞效应。各个股改公司完成的时间晚。作为第一批试点的四家股改公司紫江、清华同方、三一和金牛都是在六月份才完成的,而且第二批试点的公司在9月份之前才完成,所以市场可能存在一个认识上的滞后期。二是股民对股改的预期导致价格的不正常变化。虽然股改公司都表示在规定的时间内非流通股不会上市,但是保护期过了呢?由于人们的预期再加上投机者的故意操纵导致股票价格失真和不正常,进一步导致了相关性降低。三是数据的选取。本文中2005年公司每股收益的数据选取都来自与在第三季度的基础上调整过来的,数据的选取可能有一定的误差。总之可以得出:虽然我们不能仅仅从相关性降低就判断市场效率降低了,但至少我们不能通过相关性检验来验证市场效率提高了。因此短期来说股改对市场效率的影响是不确定的,但从长远来看无论对市场有效性还是对上市公司来说都是有利的,对这个我们还可以在以后更长的时间内进行实证验证。

【】

[1]王秀治.股权分置与上市公司绩[J].产业研究,2004,(6).

[2]徐彩霞.国有股减持对完善上市公司治理结构的效应分析[J].财经,2000,(7).

[3]敬景程.股权流动性抑制与公司治理绩效[J].经济问题探索,2005,(3).

[4]魏宗舒,等.概率论与数理统计[M].北京:高等出版社,1983.

[5]李子奈.计量经济学[M].北京:高等教育出版社,2000.

[6]Robert C.Merton.学[M].北京:人民大学出版社,2000.